-

日期: 2023-05-28 | 来源: 起朱楼宴宾客 | 有0人参与评论 | 字体: 小 中 大

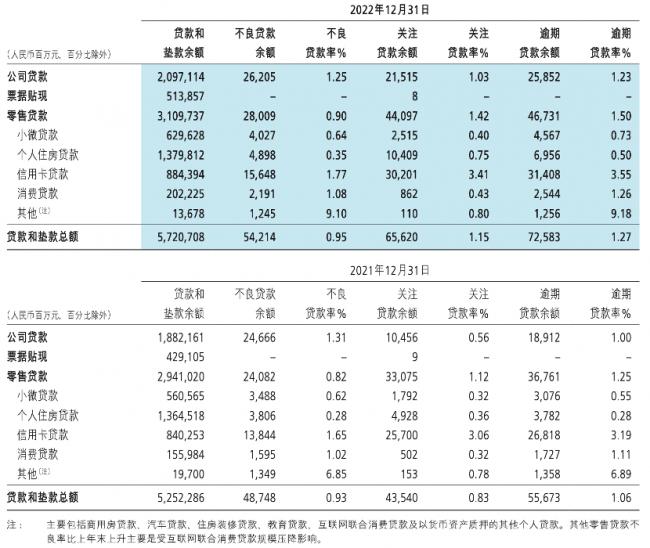

招行则有一张更加详细的数据表,将不良率、关注率和逾期率分开统计。从过去两年的对比可以看出,个人住房贷款、信用卡贷款和消费贷款的三率都有不同程度的提升。

考虑到招行作为国内零售金融业务的龙头,在授信额度以及发放贷款方面有着比其他银行严格得多的要求,可以想象中小型银行的个人业务压力有多大,而作为全球最不愿意贷款逾期代表的中国居民,在过去一年里遭受了怎样的现金流压力。

所以不要简单看到今年国内旅游市场的火爆、演出娱乐市场的复苏乃至衣食住行等日常消费行业的回暖,就认为中国人民又行了。

就像很多文章分析的那样,这些行为的背后可能是人民群众想开了,而不是人民群众有钱了。

当然,经济下行的时候,消费Y字分化总是不可避免的,就像招商银行每年年报发布后都会被送上热搜的金葵花客户数量那样。

像建设银行公布的数据就显示,

“私人银行客户金融资产达2.25万亿元,较上年增长11.26% ;私人银行客户数量 19.37万人,较上年增长9.31%。”

换句话说,私人银行客户人数在增长,而他们的资产增长的更快。

招行自然也是类似的情况,

“截至报告期末,本公司私人银行客户(指在本公司月日均全折人民币总资产在1,000万元及以上的零售客户) 134,800户,较上年末增长10.43% ;管理的私人银行客户总资产37,924.36亿元,较上年末增长11.74% ;户均 总资产2,813.38万元,较上年末增加32.95万元。”

金葵花客户代表的中产阶级就没这么幸运了,他们在招行的户均资产首次出现了负增长:

“金葵花及以上客户(指在本公司月日均总资产在50万元及以上的零售客户)414.34万户,较上年末增长12.84%。管理金葵花及以上客户总资产余额98,665.96亿元,较上年末增长11.66%。”

显然,去年“不受影响”的门槛进一步被抬升到了私人银行的水平。

类似的情况可以从恒隆地产的年报中得到映证,

“我们观察到一个有趣的现象:客流量减少对高端购物商场销售额的负面影响较小。上海如此,其他地方更是如此。例如,无锡恒隆广场受疫情重创,顾客减少了21%,但销售额仍上升1%。大连恒隆广场的客流量减少了6%,但销售额却跃升67%。昆明恒隆广场是个旅游热点,客流量和销售额分别下降6%和4%。

……10月初的国庆黄金周期间,我们高端购物商场的顾客减少了16%,但销售总额却增长了5%,而次高端购物商场的客流量和销售额分别下降了34%和19%。”

4

那么,企业部门的情况又如何呢?

事实上,企业部门“还行”。

从资本开支角度来看,就像数份券商研究报告里写的那样,从2022年一季度开始,A股上市公司就整体进入了资本开支增速改善的周期。

到了2022年四季度和2023年一季度,A股市上市公司的单季度资本开支同比增速分别回升到了23%和12%,其中以信息技术和汽车制造业为首的部分行业,过去两个季度同比增速甚至都超过了50%。

为什么利润没有回暖,资本开支却在提升?

这背后有能源成本的优势,也有在全球产业链分工上的回潮。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接: http://www.vancouverren.com/pda/

目前还没有人发表评论, 大家都在期待您的高见