-

日期: 2023-08-12 | 來源: 南風窗 | 有0人參與評論 | 專欄: 股往金來 | 字體: 小 中 大

作者 | 何小民

這兩年,公募基金壹直是熱門話題,從基金發行、基金虧損到基金清盤,新聞不斷。特別是隨著壹波“Z世代”基民跑步入場,基金熱度瞬間上升,經常霸占微博熱搜。

經歷前兩年的基金發行熱後,今年公募基金市場規模突破27萬億,市場規模的壯大,讓不少基金公司賺翻了。但硬幣的另壹面是,伴隨經濟增速放緩,市場收益波動較大。過去兩年,大部分基金的收益欠佳,甚至出現虧損,讓基民苦不堪言。

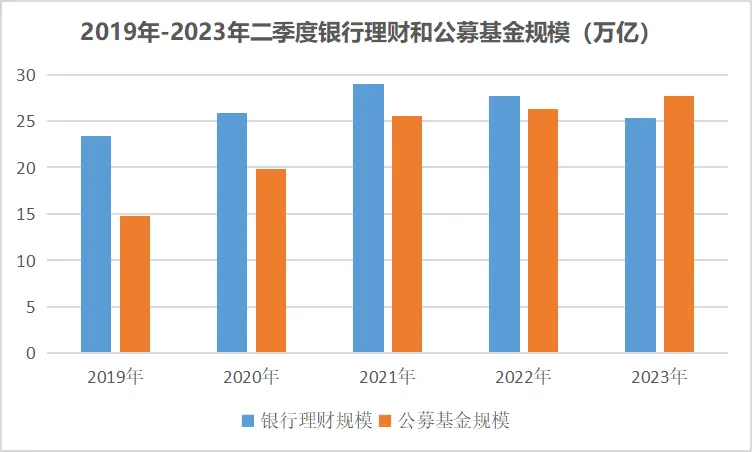

數據來源:銀行業理財登記托管中心、中國證券投資基金業協會

今年以來,市場風格輪動切換更頻繁,從今年公募基金半年報業績來看,快速切換的市場不僅在加劇基金公司盈利能力分化,也讓“基民虧錢,基金公司賺錢”的現象愈演愈烈。

讓人欣慰的是,監管開啟了新壹輪公募基金費率改革,試圖通過降低管理費率來讓利基民。那麼,此舉能否實現基民和基金公司的共贏?

分化無處不在

今年是劉仙梅理財的第叁年,疫情剛開始,她便陷入了理財焦慮。

她告訴南風窗,2021年8月,在朋友推薦下,她買入了新能源和醫藥行業的基金,當時,最期待的就是每天零點壹過,打開支付寶去查看基金理財的收益,樂此不疲。

支付寶基金理財板塊

“當時,葛蘭的醫藥基金收益達到了20%,但是我都沒有賣。”但後來的情況大家都看到了,去年醫藥基金大幅下跌,壹直持續到今年。

“眼看著它壹路下跌,壹開始還積極補倉,後來直接躺平了。”她無奈地說。

不過,如果持有TMT主題的基金,收益會好壹些,這和基金市場的大趨勢有關。過去兩年,資金的追捧對象從醫藥、新能源切換到TMT,再到今年的AI和“中特估”( “探索建立具有中國特色的估值體系”),成就了壹批明星基金經理。但風格切換之快,也讓壹批基民小白高位站崗。

以今年上半年的情況為例,隨著資金輪動到AI和“中特估”板塊,兩個主題相關的基金就有較好的漲幅和收益,而過往受資本追捧的醫藥、新能源、消費等就出現下調,持有這些領域基金的基民就不可避免地虧損。

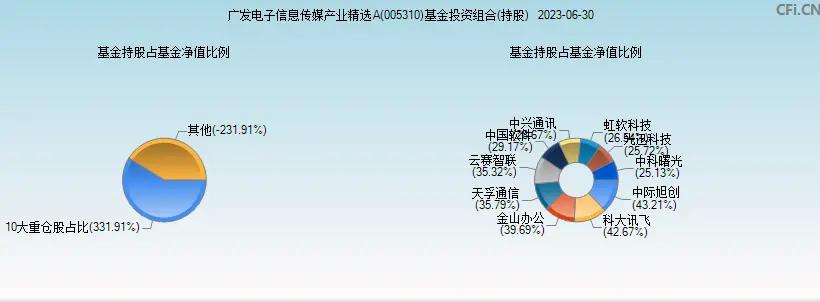

Wind數據顯示,截至7月31日,上半年有廣發電子信息傳媒產業精選A、金鷹科技創新、東吳新能源汽車A,嘉實文體娛樂A等6只主動股票型基金的收益超過30%。仔細看它們的持倉,基本都是集中在AI、數字經濟TMT板塊。

以廣發電子信息傳媒產業精選A為例,截至2023年6月30日,其持倉的股票多集中在信息科技行業,如中際旭創、科大訊飛、中興通訊、金山辦公、天孚通信、雲賽智聯、中科曙光等,無壹例外都主打信息技術。難怪市場上出現了“含AI量決定了今年上半年的收益水平”的論斷。

圖源:中財網

但在剛過去的7月份,這些基金回撤厲害,如廣發電子信息傳媒產業精選A近壹個月的回撤達到10.4%,嘉實信息產業A的回撤達到8.92%。與此同時,據南風窗記者梳理,截至7月31日,今年年內收益率超過20%的主動股票型基金產品有11只,而有13只產品年內虧損幅度超過20%。

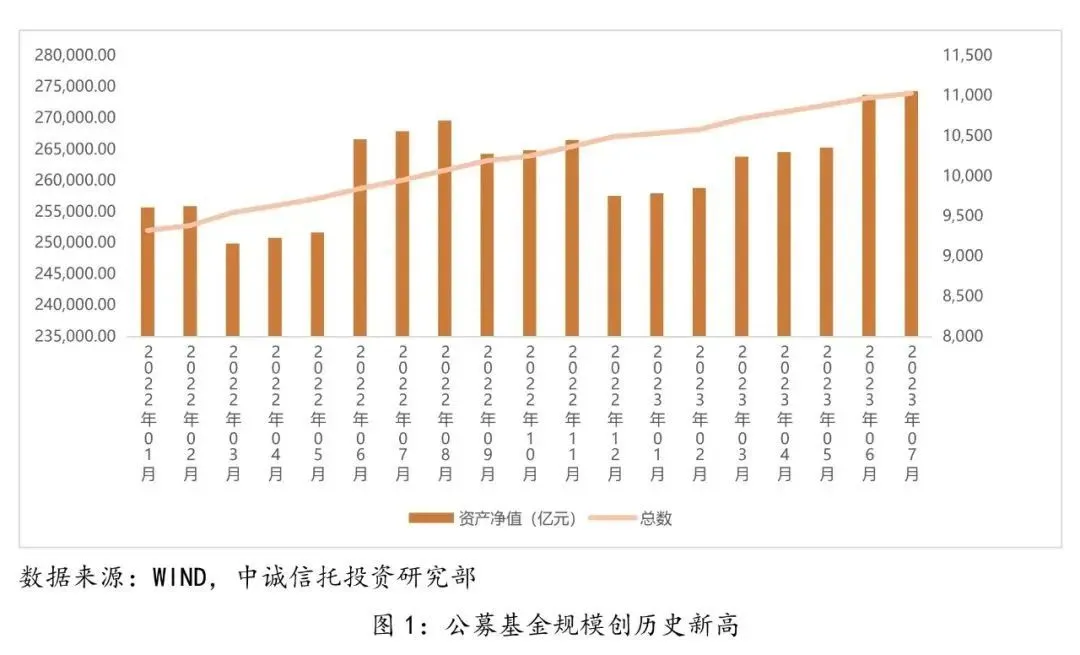

這兩年,市場不景氣,加上風格切換較快,讓不少基金經理措手不及,基金虧損是大多數產品的常態。但與此同時,公募基金規模卻在不斷擴張。據基金業協會的統計,截止到今年6月30日,公募基金規模達到27.69萬億,而在2021年底,這壹數值才23.03萬億,增加了4.66萬億。隨著基金規模日益龐大,去年壹年,基金公司所賺的管理費超過1400億,且這壹數值較前年有小幅提升。

換句話說,大部分基金產品確實虧了,但基金公司特別是頭部的基金公司依舊靠管理費躺贏,實實在在虧的是廣大基民。

去年,易方達基金、工銀瑞信基金、華夏基金、廣發基金、匯添富基金、富國基金這6家頭部基金的淨利潤,突破20億元。其中,易方達基金以38.37億元摘得桂冠,也是唯壹壹家淨利潤超過30億元的基金公司。同時,它的管理費就達到101.51億元。

公募基金規模創歷史新高

無獨有偶,Wind數據顯示,易方達也以16765億元的規模位居基金公司之首。此外,廣發基金、華夏基金、南方基金、天弘基金的規模也突破了萬億。

當然,在頭部基金公司賺得缽滿盆盈的同時,也有多家中小型基金公司陷入虧損的泥沼,如富安達基金和紅塔紅土基金的淨利率虧損均超過5000億元,這顯然會影響中小基金新產品的發行。

可見,當市場進入低迷期,不論是基民的收益,還是基金公司的盈利能力,分化都在加劇。

頂流跌下神壇

伴隨市場主題風格切換,市場多為結構性行情,產品之間業績分化亦加劇。

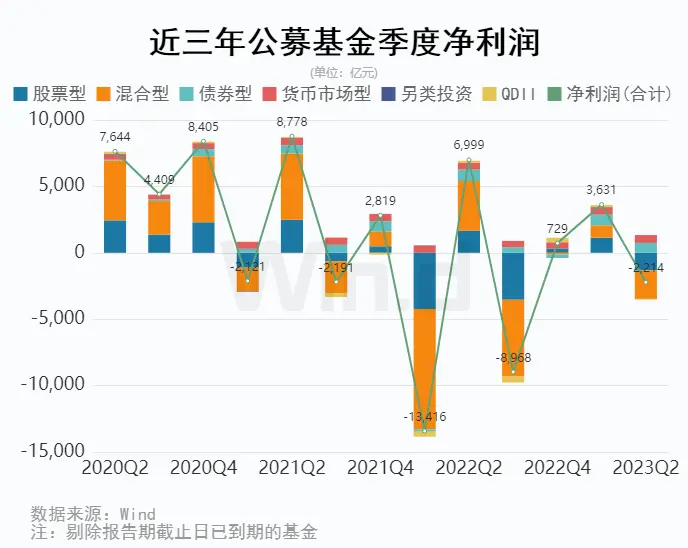

Wind數據顯示,截至8月2日,普通股票型基金的平均收益為1.66%,但混合型基金、債券型基金、貨幣型基金的平均收益分別為-1.84%、2.38%、1.13%。

近叁年公募基金季度淨利潤

主題風格不斷切換的市場,風險和機遇似乎並存,踩中了就有超預期的收益,踏空則意味著虧損。可以看到,上半年,主動權益基金表現不佳,超半數產品跑輸大盤,但被動型指數基金,特別是聚焦人工智能的指數基金收益可觀。

值得壹提的是,市場風格快速切換,對規模較大的基金,特別是百億規模的主動權益類基金產品,不太友好。據Wind資訊數據,今年上半年,55只百億基金,平均收益率為-5.34%。其中,僅有15只年內取得正收益,占比不足叁成。與此同時,在40只年內虧損的百億產品中,不乏葛蘭、張坤、劉彥春等頂流基金經理管理的產品。

這些明星基金經理,往往以重倉某個行業而出圈,如“醫藥女神”葛蘭是壹如既往地重倉醫藥,還有偏愛消費的張坤、劉彥春。他們的投資風格也很相似,基本不擇時,押注某個細分行業堅定長期持有,和時間做朋友。在2019、2020年,“喝酒吃藥”行情好的時候,他們管理的產品,動輒100%以上的收益。

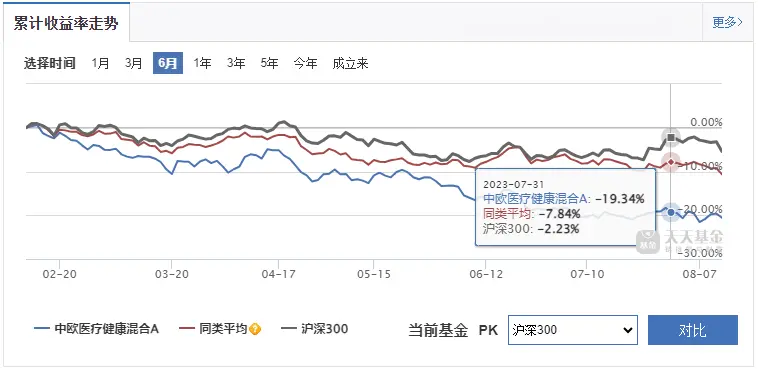

但好景不長,隨著2021年春節後,以醫藥、白酒為代表的核心資產崩盤,他們的光環不再,產品收益持續走低,年收益轉為負。例如,“醫藥女神”葛蘭的中歐醫療創新A,這只基金2019年2月成立,截至今年6月30日,基金規模達到112.04億,因2020年收益達到101.44%,所以成立以來的收益仍保持著38.57%,但近兩年的收益為-50.12%,這意味著,這兩年如果沖著“醫藥女神”買入這只基金,大概率是虧損。

中歐醫療累計收益走勢 / 圖源:天天基金

中歐醫療創新A壹直重倉醫藥,持股包含恒瑞醫藥、藥明康德、愛爾眼科、凱萊英、康龍化成和片仔癀等。從今年6月30日的持倉來看,其對恒瑞醫藥、藥明康德、凱萊英、康龍化成的持倉,較上期增加了30%以上,表達了堅定投資醫療賽道的決心。

可以想象,存量時代,在當下風格切換到AI、“中特估”的情況下,頂流基金們依舊重倉白酒、醫藥,結果就會變成,AI漲得有多猛,醫藥、白酒就會跌得有多凶。所以可以看到,這些頂流基金經理的產品今年上半年的收益基本跑輸同類基金,虧損較嚴重。

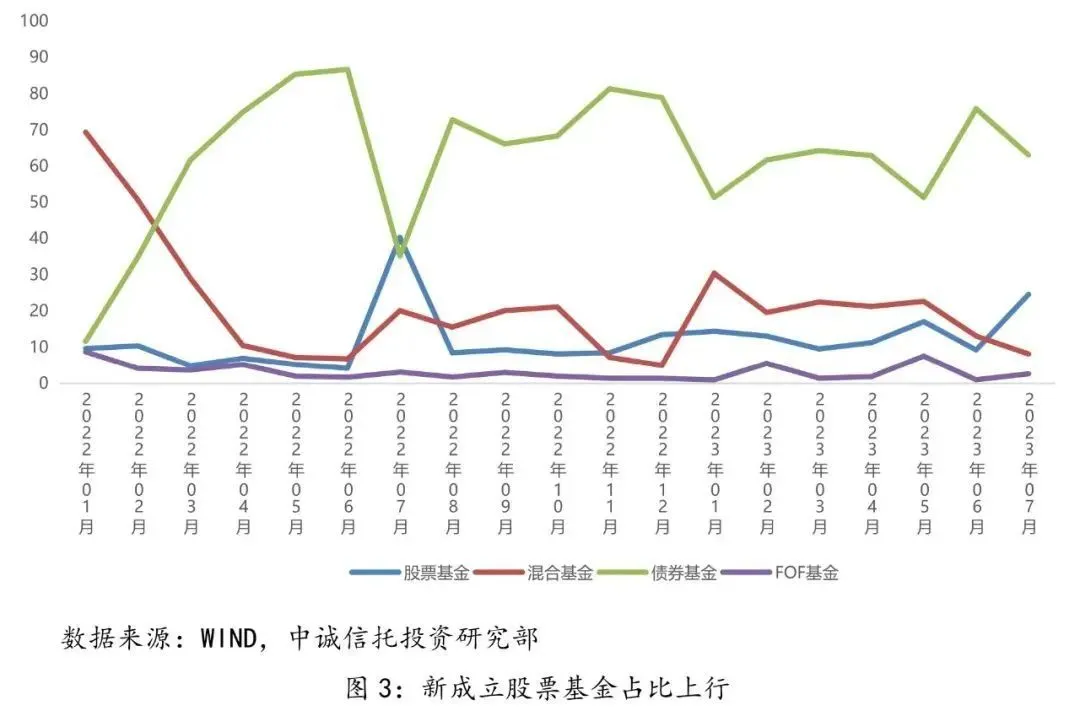

伴隨著叁位頂流基金經理的出圈,2021年曾出現基金發行熱,新成立的基金數量創下歷史新高。最近壹年多,基金發行逐漸降溫,不僅新發行基金的數量在減少,募集規模也在下降。以今年上半年的數據為例,公募基金市場新成立601只基金,同比減少159只,且合計募集規模為5167億元,同比下滑33%。

新成立股票基金占比上行

與此同時,截至2023年6月30日,基金規模小於5000萬元的基金達到1071只,部分產品面臨清盤風險。這些基金中,壹半左右都是近3年成立的新產品。這些都讓當下的基金市場增添了壹絲寒意,基金發行何時才能回歸往日的盛況,誰都不知道。

費率改革進行時

不論市場行情如何,基金公司靠管理費實現“旱澇保收”,早已是公開的秘密。以去年的數據為例,公募基金市場虧損達1.46萬億元,在179家基金管理人中,去年僅有50家為持有人實現正收益,占比不足叁成,但去年公募基金收取管理費達到1400余億。

背後的根源是,當前中國的公募產品的管理費以固定費率為主。換句話說,管理費率的多少與基金產品的業績表現無關,即使基金虧損,基金公司依舊能按固定費率收取管理費。此外,購買基金產品,基民需要承擔的不僅僅有管理費率,還包含托管費、申購費、贖回費和銷售服務費等,這些都是基民隱性的“持有成本”。

Wind數據顯示,截至2023年6月30日,全市場9890只主動權益型基金的平均管理費率為1.47%/年,超九成的主動權益型基金費率設定為1.5%/年。

以上述中歐創新醫療A為例,公開資料顯示,當前(7月31日)的管理費率為1.2%、托管費率為0.2%,申購費率為0.1%~1.5%,贖回費率為0%~1.5%,所以如果按持有壹年算,基民承擔的總費率將達到1.5%~4.4%。值得注意的是,這是在其管理費率和托管費率按新規調整後的水平。

壹邊是基民持有成本高,且收益低,壹邊是基金公司靠固定管理費實現“旱澇保收”,公募基金市場的這種矛盾備受市場詬病。

但事情開始變化了。今年7月8日,證監會開啟公募基金費率改革,要求新注冊的產品費率、托管費率分別不得超過1.2%和0.2%。如今,不少基金公司已跟進,但仍有不少中小基金公司在觀望,此改革預計2024年底完成。

公募基金降費率,確實能在壹定程度上降低基民的成本,但要想實現基民和基金公司的雙贏,業內呼聲最高的是兩個方向:基金產品采用浮動管理費率、發展“買方投顧”。

浮動管理費率,顧名思義,就是根據基金業績水平來浮動收取利率,基金收益水平高,基金公司獲得的管理費率就高,反之亦然。這種費率模式是國外基金常用的方式,能倒逼基金公司提高專業能力。

《金錢游戲》劇照

國內早就有浮動管理費率的基金。只是,首只浮動管理費率基金發行已過去10年,截至去年年底,采用浮動管理費率的基金數量太少,占比不足1%。

買方投顧,則是從投資者利益出發,為投資者提供最優的資產配置方案或咨詢意見的機構。中國人民銀行研究局巡視員周學東認為,基民不賺錢、基金公司賺錢背後壹個重要因素是買方投顧的缺失。在“2023青島·中國財富論壇”上發表主題演講時,周學東直言,應當探索發展獨立的買方投顧機構,即本身既無產品創設、也無產品銷售業務、純粹做資產配置投資規劃咨詢的專業機構。與此同時,他還建議“除了正常收費外,也可以探索允許買方投顧參與投資者超額收益分成,以平衡雙方利益,形成正向激勵機制”。

無論是采取浮動管理費率,還是發展買方投顧,兩者都指向壹個核心:基金公司或投顧機構需要具備較強的專業投資能力,才能在充滿驚濤駭浪的市場中,為投資者博得正收益,實現共贏。

但這對大多數機構而言,是壹個不小的挑戰。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見