-

日期: 2023-09-04 | 來源: 騰訊新聞棱鏡 | 有1人參與評論 | 字體: 小 中 大

4000萬房貸客戶有望受益

今年1月末,鄭州在全國率先將首套房貸利率下調到3.8%,即在當時LPR(Loan Prime Rate,指貸款市場報價利率)基准上減50個基點。隨著今年6月20日LPR再降10個基點,鄭州市新發首套房貸利率已降至3.7%。而2020年時這壹利率壹度達到6.12%,購房居民心理落差不可謂不大。

不止是鄭州,據新華社報道,截至2月13日,已有近30個城市調整了首套房貸利率,其中多個贰線城市開始執行首套房貸款利率最低為3.8%(即LPR減50個基點)的政策。

房貸利率高位站崗,疊加投資渠道匱乏,越來越多居民選擇提前還貸。下調存量房貸利率的呼聲也越來越高。

招行行長助理彭家文在業績會上坦言,存量房貸利率下調的背景是提前還貸的量比較大。

從銀行經營來看,假設壹筆金額100萬元、期限30年、利率為6%的房貸,銀行在未來30年間可以賺到115.84萬元利息。假設可以轉換為當前3.7%的利率,則銀行未來賺到的利息總額為65.7萬元,少賺逾50萬元。但6%利率的房貸導致居民提前還款的概率加大,壹旦居民提前還款,銀行不僅失去未來30年的全部利息收入,而且存款規模也會相應下降,對銀行的經營更為不利。

是下調利率少賺些利息,還是利率繼續維持高位,但因為提前還貸可能賺不到利息?成為銀行行長們必須面對的選擇題。

農行副行長林立就表示,(調整存量住房貸款利率)壹方面有利於減輕部分存量個人住房貸款客戶的財務成本負擔,另壹方面有利於商業銀行平滑提前還貸壓力,有利於平穩經營。

林立表示,在有關政策方案明確之後,該行將抓緊制定具體的操作細則,盡快完成合同文本的准備,加緊系統改造調整等方面的工作,積極做好組織實施。

不過,調降存量房貸利率需要監管部門統壹的指導方案。8月31日,央行、國家金融監管總局正式下發通知,存量房貸利率如何下調終於有了具體的操作指引。

8月31日以來,農行、工行、招行等多家銀行回應,在有關部門指導下,正有序開展存量首套個人住房貸款利率的准備工作。

《上海證券報》援引接近監管的有關人士說法指出,據估算,本次調整涉及的客戶可能超過4000萬,涉及調整的貸款規模可能達25萬億元。以100萬元、25年期、原利率5.1%的存量房貸為例,假設房貸利率降至4.3%,可節約借款人利息支出每年超5000元,顯著增加消費能力。

不買基金、信托,偏愛定期存款和保險

銀行2023年中報裡,還藏著居民投資理財和儲蓄轉向的秘密。

近日,包括微光股份、先鋒電子、安邦電氣等多家上市公司公告,購買的中融信托相關產品未能按時到期兌付,引發市場對信托產品風險的擔憂。

不只是中融信托,近壹年多來,多家信托機構的涉房信托產品兌付出現問題,這曾經高淨值客戶最愛的高收益理財產品,如今唯恐避之不及。

招行行長助理王穎在業績會上提到,該行再次回檢了所有的信托業務,未有任何底層資產涉及到相關的信托機構。

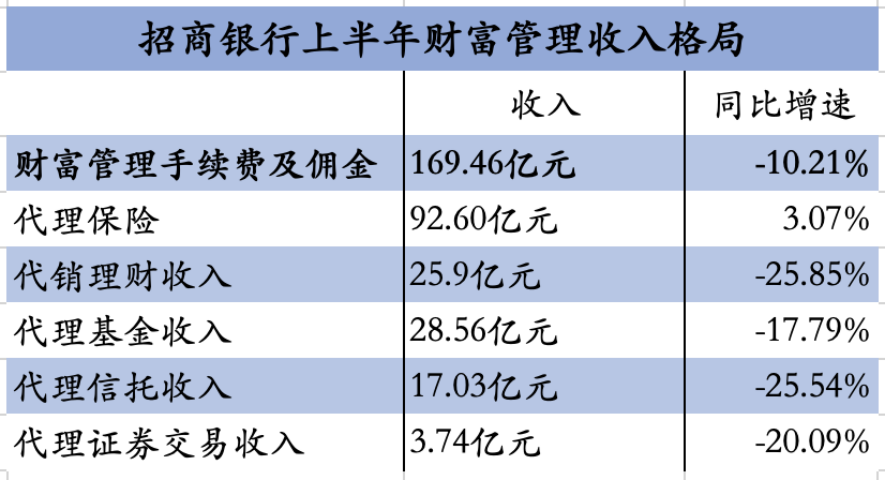

此外,資本市場大幅震蕩,導致權益基金發行遭遇冰點,銀行代銷費用亦大受影響。招行披露,其上半年代理非貨幣公募基金銷售額1526.06億元,同比下降18.53%,代銷基金收入同比下降17.79%。

據招行2023年中報數據,居民投資風險偏好轉向穩健保守,作者制圖- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接: