-

日期: 2024-02-21 | 來源: 騰訊科技 | 有0人參與評論 | 字體: 小 中 大

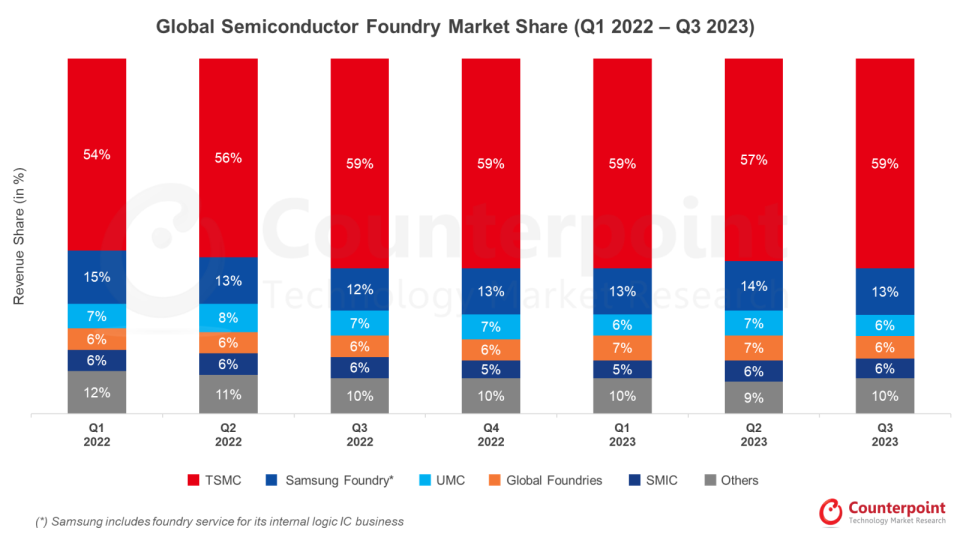

2022年Q1-2023年Q3全球晶圓代工廠市場份額分布,來源:counterpoint

叁星早在20世紀90年代末就已進駐美國得克薩斯,在奧斯汀建立了第壹家美國半導體制造工廠(現稱為S2代工廠)。2021年,叁星宣布將在得克薩斯州泰勒市破土動工建設壹座新的半導體制造廠,並將投入約170億美元用於建築、設備、機械和空間改造,官方稱這是該公司在美國本土進行的最大壹筆投資。新工廠將為高性能計算(HPC)、人工智能和5G等技術領域量產5納米芯片,計劃2024年下半年開始運營。

根據叁星的說法,這座新的半導體工廠將“提高關鍵邏輯芯片的供應鏈彈性”,這無疑是對2021年困擾美國無數行業的半導體短缺問題的回應。值得注意的是,叁星在得克薩斯的新工廠只是雄心勃勃的兩年計劃中的第壹座,該計劃旨在在泰勒地區的壹個地點建造10座半導體工廠,總成本超過2000億美元。最終的制造工廠預計將於2042年完工。

扎根得克薩斯州的不只是叁星半導體,德州儀器2022年開始在北部謝爾曼附近投資300億美元建設壹座大型半導體基地,被視為“孤星州”歷史上最大的經濟項目。2023年2月,德州儀器又宣布,投資110億美元在猶他州利哈伊建造第贰座12英寸晶圓廠。與上文概述的許多設施壹樣,德州儀器的新工廠也受益於當地的大量激勵措施。

其他的建廠動作包括美光、格芯、IBM等,不壹而足。得益於《芯片法案》的通過,美國在過去兩年中無疑享受到了半導體制造業的重大繁榮。經過多年的停滯,美國終於有了全新的芯片工廠。到2030年,美國境內進行中、已宣布或正在考慮的半導體項目總值達到2230億~2600億美元。由此,全球主流的芯片制造商將掀起血雨腥風的競爭,利潤率可能下降。

但半導體工廠的復興並沒有完全局限於美國。

未來幾年,德國將通過建設多個新設施來引領歐洲芯片制造業的復興。除了前文提及的英特爾和台積電的項目,德國最大的半導體制造商英飛凌科技公司2023年宣布,已獲得德國經濟部的批准,開始在德累斯頓市建設壹座耗資53.5億美元的工廠。

2021年3月,日本政府宣布出資420億日元,聯合日本叁大半導體廠商——佳能、東京電子以及Screen Semiconductor Solutions共同開發2納米工藝。

2022年11月,豐田、索尼、NTT、軟銀等八家日本公司聯合投資成立了壹家名為 Rapidus的新公司,目標是在日本研究、開發、設計和制造先進的邏輯半導體,並得到日本政府的支持和價值5億美元的補貼。12月,Rapidus拉來首發2納米的IBM作為合作伙伴,計劃在2030年之前在日本生產世界上最先進的芯片。即便Rapidus尚未投入量產,但已開始著手研發1納米制程,象征Rapidus對推進先進制程的決心。

同時,日本致力於吸引更多晶圓廠進駐,不僅凸顯日本官方振興半導體產業決心,也顯示日本有意成為地緣政治議題下的全球半導體產業新聚落。

還必須指出,雖然新聞媒體重點關注美國、歐洲和日本正在建設的新半導體制造廠,但世界其他地區並沒有忽視對更多半導體晶圓廠的推動。

據2023年9月的壹項統計,38家正在建設的半導體工廠位於東亞和東南亞,尤其是中國大陸、中國台灣、韓國和日本,占全球計劃新建制造工廠總數的壹半多壹點。在南亞,印度專門拿出用於芯片行業擴張的100億美元,將向符合條件的企業提供最高達項目成本50%的財政支持。利用中國對投資的吸引力下降的新局面,印度總理納倫德拉·莫迪壹直散布印度在“建立可信賴的供應鏈”方面可以發揮重要作用。

02 地緣政治、補貼與“全球本土化”

整個2023年,半導體行業仍然處於調整的動蕩之中,但從台積電、叁星們的財報來看,巨頭們對長期趨勢依舊保持樂觀。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見