-

日期: 2023-07-17 | 来源: 加西网 | 有0人参与评论 | 专栏: 地产观点 | 字体: 小 中 大

正如预期的那样,加拿大央行再次收紧了调控缰绳,将利率再次上调25个基点,将隔夜利率提高到5%,为2001年以来的最高水平。

“利率正在发挥作用,”加拿大央行行长Macklem周三在一年半内第10次提供借贷成本几个小时后,接受《环球邮报》独家采访时表示“但并没有像我们想象的那样快速或强大地发挥作用。

换句话说,尽管通货膨胀率从8.1%的峰值下降到5月的3.4%(剔除抵押贷款利息成本时为2.5%),但调控工作还没有完成,还将继续下去,直到既定目标达成。

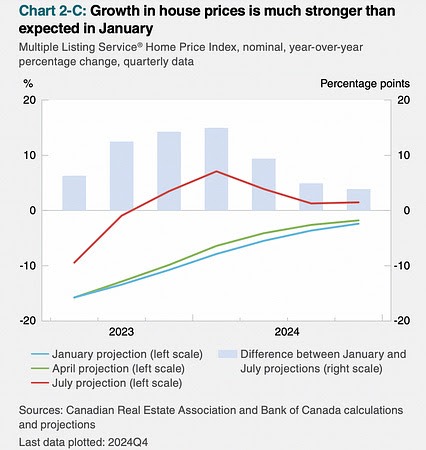

加拿大央行令人困惑的痛点之一是房地产市场的弹性。以下是最新货币政策报告的摘录。

“住房转售回升快于预期,加上供应不足,推动房价高于1月份的预期。与1月份的预期相比,之前无法想象的房价走强可能会持续下去,并在2023年底之前将通胀推高0.3个百分点。

资料来源:加拿大银行

的确,房地产市场的价格走势继续出人意料地上行。6月份全国房价环比上涨2%。在过去 3 个月中,经季节性调整后,它们现在上涨了6%。难怪加拿大央行又惊慌失措了!

但是,让我非常清楚地说明一件事。房价上涨的唯一原因是缺乏供应。在今年的大部分时间里,我们见证了新上市房源近20年低点。截至目前,MLS系统上可供出售的房屋数量一直处于20年来的最低水平。

具有讽刺意味的是,所有这些加息都带来了更少的供应,而不是更多,这与大多数人的预期背道而驰。这是因为人们被困在家里!在8%的抵押贷款压力测试中,人们不仅没有资格扩大信贷规模,许多人甚至没有资格购买他们目前的房屋。是的,确实是这样,我每天都在客户和整个行业的同事身上看到这一点。

如果你想更换大房子,通常需要更大的抵押贷款。您不仅必须有资格获得该抵押贷款,而且还必须愿意承担 6% 的抵押贷款利率。的确,您可以将低利率抵押贷款移植到新房产并将其与新的额外抵押贷款混合,但这要求您需要给贷方 90-120 天的时间来这样做。如果您今天出售房屋,您是否有信心在短时间内找到另一处房产并在这段时间内完成交易?尤其是当库存徘徊在 20 年低点附近时!

不仅如此,还要考虑所有这些固定付款可变利率抵押贷款借款人。利息在累积,摊销正在井喷,在大多数情况下,银行正在放任他们的客户,只管扩表和假装看不见。

但如果你决定搬家,你最好相信银行绝对会强迫你清理资产负债表。就像我说的,人们被困在自己家里。

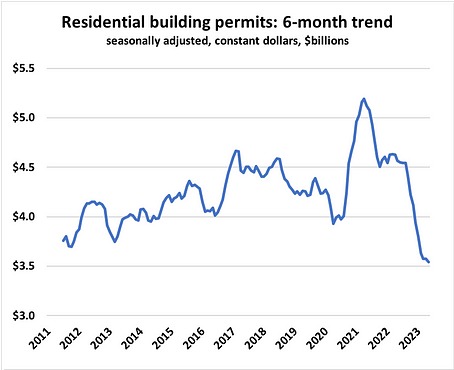

正如他们所说,利率是一种钝器,其影响并不总是能立即看到。当然需要更高的利率来治愈加拿大的住房投机疾病,我完全相信这一点。但此举的步伐似乎造成了意想不到的后果。说到这里,不得不谈一下建筑许可证:住房建筑许可大幅下跌!

来源:本·拉比杜

事实上,我们正在为未来3-4年后的住房危机播下种子。在那之前,一些高杠杆借款人将失去他们的房屋,其余的则是被困在他们目前的房子里,无法动弹

本文由Steve Saretsky 提供

加西网地产中心编译报道- 地产及投资版面的文章仅供参考,不作为投资建议。投资有风险,入市请谨慎!

- 温哥华网版权所有,未经授权或许可,严禁转载或摘录

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见