-

日期: 2023-07-10 | 来源: 加西网 | 有0人参与评论 | 专栏: 地产观点 | 字体: 小 中 大

人们越来越担心全国各地可变利率抵押贷款持有人的状况。在这一点上,几乎所有持有浮动利率抵押贷款的人基本上都达到了触发利率。这已经成为理所当然的头条新闻。

不幸的是,这个担忧不会很快消失,因为央行行长-Tiff Macklem和加拿大央行的多位经济学家看起来还准备在本周再加息25个基点。市场认为加息的可能性接近60%,而路透社调查的20位经济学家中有24位预计7月12日加息。这将使最优惠利率达到令人眼花缭乱的7.2%!

在固定利率方面也没有好转。一系列滞后的就业数据推动国债收益率走高。加拿大5年期国债收益率自2007年以来首次触及4%,这意味着固定利率有望再次走高。几家大银行可能本周将再次提高抵押贷款利率。

可以说,这一切都升级为一个巨大的“狗屎”三明治,我们都必须咬一口。

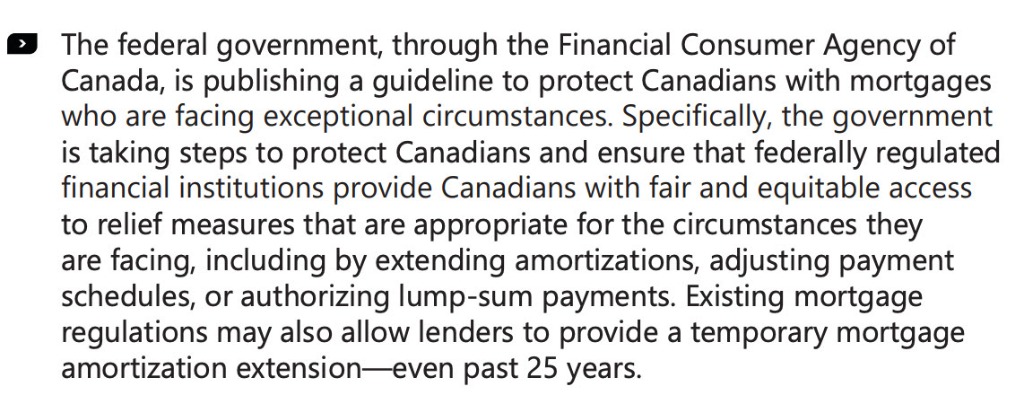

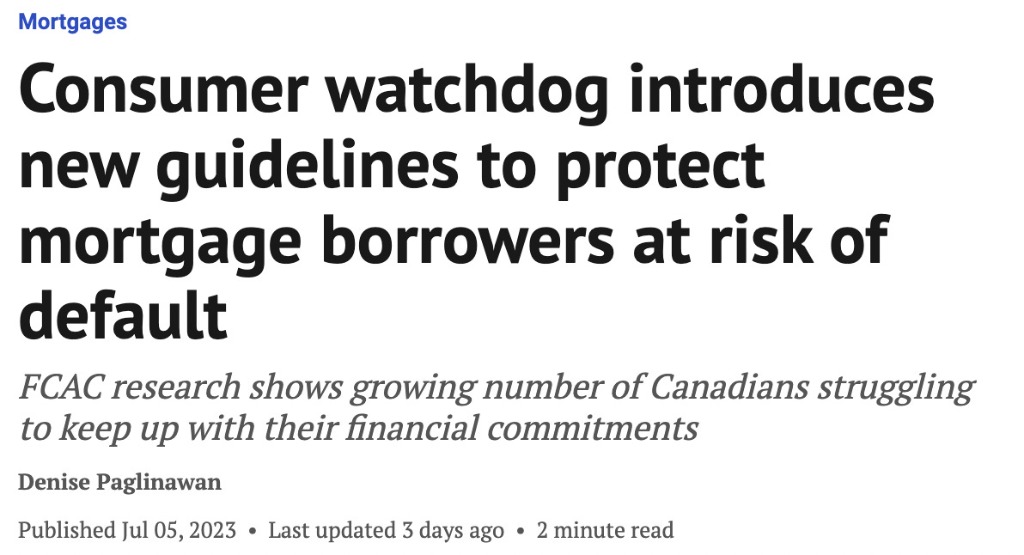

联邦政府早就知道这将是一个问题,还记得 2023 年 3 月的预算吗?早在那时,就规范金融机构可做贷款展期。这里做一个截屏。

就在上周,加拿大金融消费者局(FCAC)放出官方消息。

基本上,FCAC希望银行致力于摊销延期,免除一次性提前还款费用,免除不良销售的提前还款费用,并免除资本化利息。

请记住,2022年1月所有新增抵押贷款发放中有 56% 是可变利率的。情况真的很严重!

基本上,央行行长Tiff Macklem需要迅速地打灭火热的经济,以便将利率降低到更易于管理的水平。不幸的是,我们正在等待这些信号出现在滞后数据中。

说到滞后的数据,房地产市场再次放缓,但尚未出现在数据中。开放日买家稀少,抢房现象正在消退。正是抵押贷款利率在6%以上的现象。

然而,转售价格仍然保持相当稳定,处于我们二十年来看到的最低可售库存水平。

如果您真心要去市场上寻找有压力的卖家,只能去看看温哥华市中心的豪华公寓市场:当年在2016年预售的项目在七年后亏损。不过,这一切都是可以避免的,人们在上一次牛市中失去了逻辑,为营销炒作付出了惊人的代价,尺价达到2000-3000元/平方英尺。也许健康的房地产清洗是必要的。

本文由Steve Saretsky提供

加西网地产中心编译报道- 地产及投资版面的文章仅供参考,不作为投资建议。投资有风险,入市请谨慎!

- 温哥华网版权所有,未经授权或许可,严禁转载或摘录

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见