-

日期: 2024-07-15 | 來源: 美股研究社 | 有0人參與評論 | 字體: 小 中 大

預計到2024年,亞馬遜(NASDAQ:AMZN)將產生624億美元的自由現金流,預計2025年將達到790億美元,到2026年將達到1027億美元。預期的現金流增長,加上通過潛在回購或股息帶來的潛在股東回報,將進壹步支持亞馬遜的股價升值,使其突破3年區間。

亞馬遜經歷了壹段充滿挑戰的時期,增長率停滯不前,雲計算市場份額被微軟和谷歌等競爭對手奪走,但最近的表現預示著強勁反彈。該公司已成功重新加速AWS的增長,並重新奪回了其電子商務零售部門的市場份額,占據了美國所有增量零售額的28%。

亞馬遜股價從2022年低點飆升,是在該公司利潤增長加速之後。該公司報告稱,今年第壹季度的利潤創歷史新高,淨收入為104億美元。這與2022年同期38億美元的虧損和2023年32億美元的利潤形成了鮮明對比。

盈利能力的快速增長超過了股價的上漲,導致市盈率下降,這對於亞馬遜等大型科技公司來說是罕見的。與歷史水平相比,預期市盈率現在變得更具吸引力,這表明相對於其盈利增長而言,該股可能仍被低估。

盡管財務業績令人印象深刻,但市場似乎對亞馬遜盈利增長的可持續性持謹慎態度,過去12個月的PEG比率遠低於行業中位數(0.07對0.58)。然而,隨著亞馬遜對人工智能等高增長領域的投資,以幫助優化其電子商務部門,該公司的上升軌跡才剛剛開始。

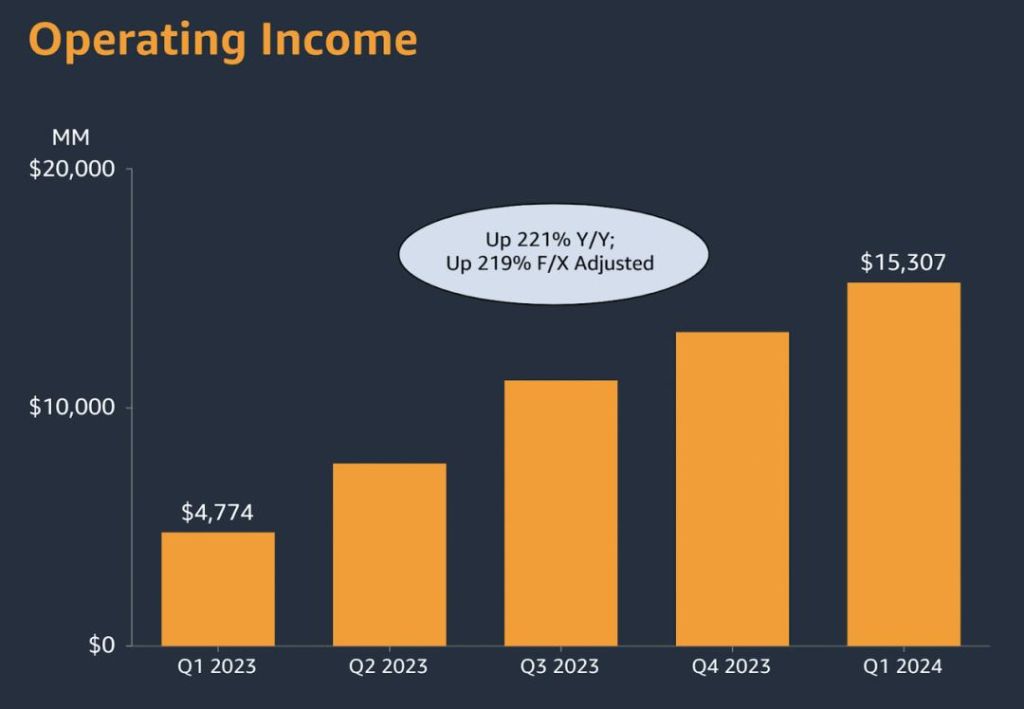

在公司2024年第壹季度財報電話會議上,亞馬遜報告稱,收入強勁增長,營業收入也有所改善,飆升至153億美元。這比去年同期增長了221%。

在過去壹年中,市場大大低估了亞馬遜的PEG TTM GAAP比率。該值目前為0.08,比行業中位數低86.47%。展望未來,市場將該公司的預期非GAAP PEG設定為1.84,而行業中位數為1.50,僅比行業中位數高出22%。考慮到到2024年底,預計每股收益同比增長57%(遠高於行業中位數2.88%的每股收益同比增長),目前的估值設置似乎有些保守。

如果我們看到該公司的PEG比率收斂到比行業中位數高出50%的水平(以解釋EPS增長遠超行業中位數),這將意味著隨著股價從22%的PEG比率溢價變為高於行業中位數PEG比率50%的水平,其股價仍有大約23%的上漲空間。

美國經濟正在出現放緩跡象。2024年6月的最新數據顯示個人支出明顯下降。官方將2024年第壹季度的個人支出增長率下調至年化1.5%,低於之前的估計。消費者行為也在放緩,今年上半年零售銷售和房地產活動放緩。消費者行為的這種轉變可能是對美聯儲持續高利率的反應,高利率使得借貸成本上升,並全面抑制了需求。

由此,衡量商業投資的核心資本貨物訂單5月份環比下降0.6%。就業市場也顯示出緊張的跡象,失業救濟申請持續接近2021年以來的最高水平。這表明失業工人重新融入勞動力隊伍的速度正在放緩。

對於像亞馬遜這樣嚴重依賴消費者支出的公司來說,如果經濟狀況沒有改善,這些趨勢可能會限制潛在的上行空間。

美國經濟前景依然謹慎,嚴重依賴消費支出的公司必須謹慎應對這些不確定性,以保持增長和盈利能力。

不過,期待亞馬遜采取旨在降低運營成本並提高其廣泛物流和配送網絡效率的舉措。相信他們能夠應對管理層(和股東)提出的挑戰。

亞馬遜已經部署了超過75萬台機器人,這些機器人已經取代了大約10萬個人類工作崗位(節省了大量成本)。這些機器人用於履行流程的各個階段,包括在倉庫內分類、包裝和運輸貨物。

此外,據首席執行官賈西介紹,該公司將其美國配送網絡重組為8個自給自足的區域網絡,從而縮短了產品到達消費者手中所需的運輸距離。該公司在消費者疲軟的情況下精簡了業務並增加了利潤。這是壹個非常強大的戰略。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見