-

日期: 2025-03-18 | 來源: 博哥的財富密碼 | 有5人參與評論 | 字體: 小 中 大

假設你今天65歲退休,開始領取加拿大養老金,每個月到手大概1500-2000刀。你會怎麼花?

房租$1500,勉強能找到個壹室小公寓;

水電、網費、電話費$200,出門前要想好關燈;

伙食費$400,牛肉、雞蛋、小青菜,能不能加頓海鮮?要考慮壹下。

此刻,你回頭看著國內剛退休的大爺大媽,壹個月退休金加補助恨不得上萬RMB。 自己在加拿大當了40年的牛馬,壹個月只拿1500刀。

這時候,你可能會想:回國養老,是不是更劃算?

加拿大的養老金到底能不能讓人安心退休?

今天,我們就來深挖這個話題。

壹、加拿大的退休金體系:僅靠政府養老金足夠嗎?

1、加拿大退休金計劃(CPP,Canada Pension Plan)

CPP 是由所有工作者及雇主共同繳納的強制性養老金,退休後按照繳納年限和收入計算領取金額。

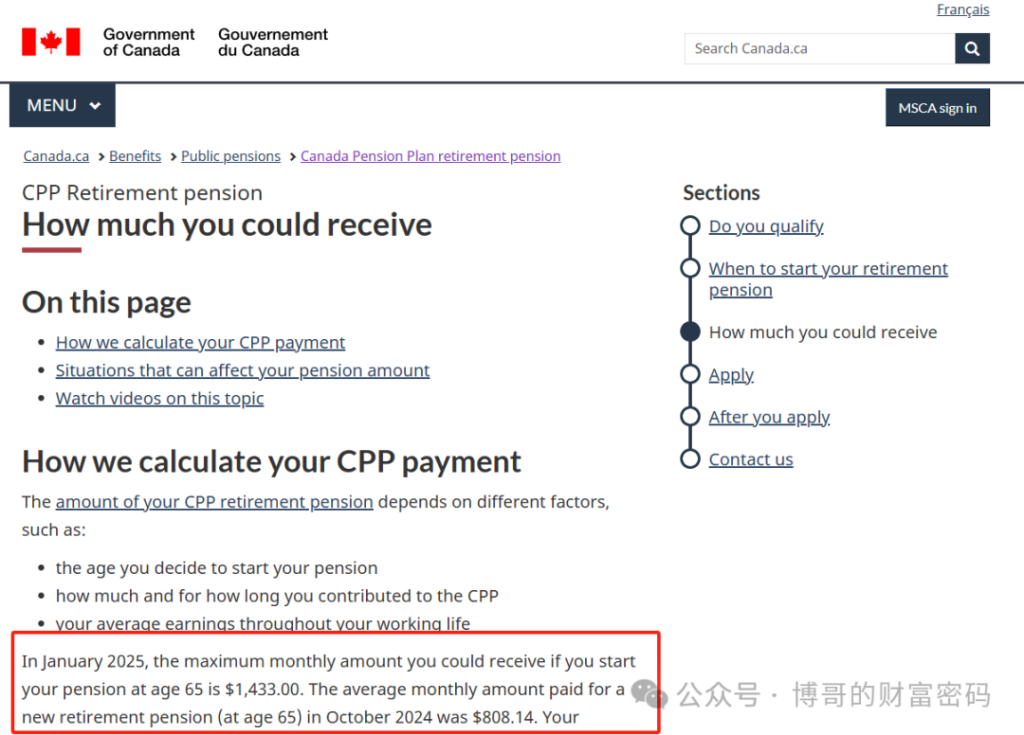

目前的平均CPP領取金額約為 $808.14/月,最高可達 $1,433/月。

但 CPP 的領取金額與個人的工作年限、繳納額度掛鉤,如果繳納年限不足或收入不高,領取金額可能較低。

2、老年保障金(OAS,Old Age Security)

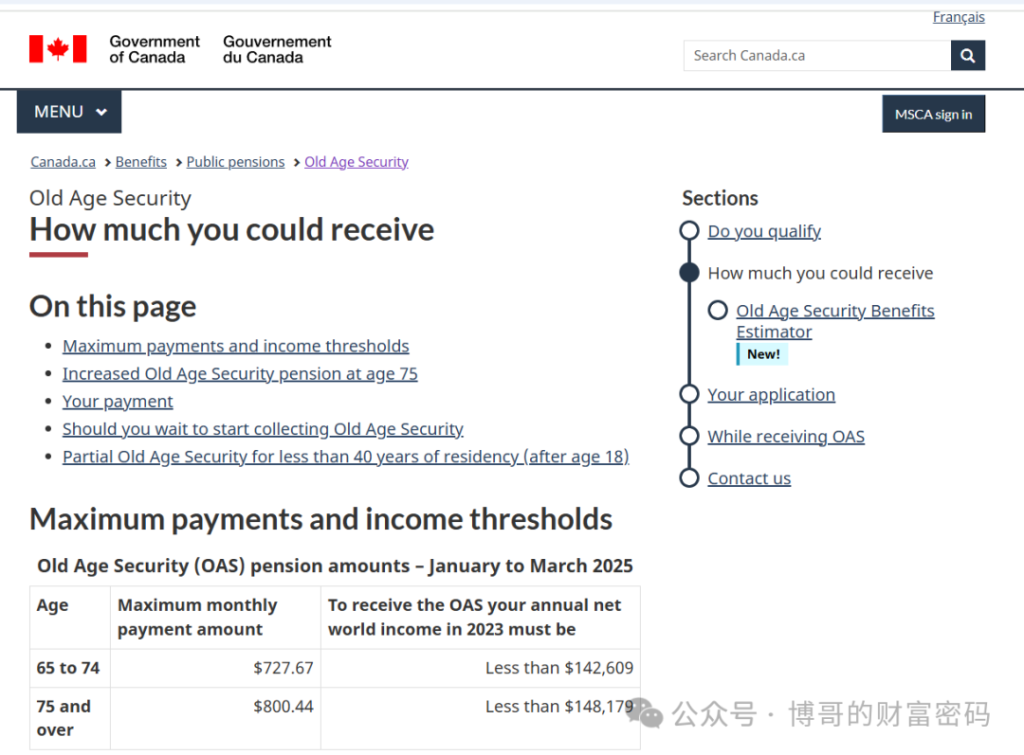

OAS 是加拿大政府提供的壹項全民養老金,不論是否工作過,只要在加拿大居住滿10年,就可以領取。

OAS 的最高領取金額約為 $800/月。

但高收入者需要注意 OAS回收機制(Clawback),如果年收入超過 14萬,OAS 領取金額將被全部回收。

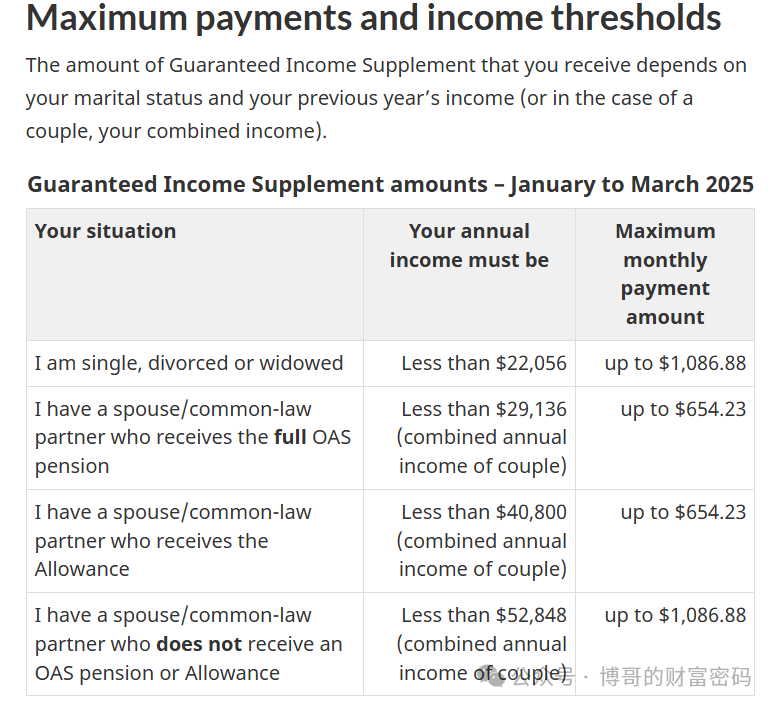

3、收入補助(GIS,Guaranteed Income Supplement)

GIS 主要針對低收入老人提供額外的生活補助,最高可達 $1,086/月。

GIS 領取金額與個人收入掛鉤,如果收入較高,GIS 可能減少或取消,且必須居住在加拿大,移居國外後無法領取。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接: