-

日期: 2025-08-07 | 來源: 秦朔朋友圈 | 有0人參與評論 | 專欄: 買房賣房 | 字體: 小 中 大

“六個錢包論”影響深遠

著名的“六個錢包論”最早由經濟學家樊綱在2018年的壹次訪談中提出,他說:“如果雙方父母、爺爺奶奶、外公外婆的‘六個錢包’能湊夠首付,那還是買房比較好。”

盡管該理論看似“務實”,但其負面影響深遠:

1. 加劇家庭財務風險

動用“六個錢包”湊首付,這意味著壹對年輕人為買房而不惜耗盡叁代人的積蓄,導致整個家族財務抗風險能力大幅下降。遇上了這幾年的房價下跌疊加上收入減少,部分年輕人可能面臨斷供,連帶影響整個家族財務狀況。

2. 扭曲社會財富分配

過去的若幹年,國內的社會財富向房地產集中,而家庭財富也過度沉澱在房產上,這都會抑制消費和實體經濟投資。而且持續的高房價讓大城市無房家庭難以上車,階層固化加劇。

3. 透支年輕人未來

高於實際能力的房貸月供款迫使年輕人在選擇職業以薪酬為導向而非興趣與愛好,抑制創業和職業轉型,而房貸還款占家庭收入比重過高(前幾年部分城市壹度超50%),直接壓制婚育意願和消費能力。

4. 助推房地產泡沫

前幾年的“六個錢包”支持年輕人買房,雖然短期刺激購房需求,但長期看,當“六個錢包”耗盡後,市場購買力難以為繼。而且導致家庭負債率顯著攀升(中國居民杠杆率超60%),增加系統性金融風險。

盡管中國家庭依然普遍重視房產,而傳統觀念認為“有房才有家”,結婚、落戶、子女教育等均與房產綁定,父母也多願意傾盡積蓄支持子女購房;但是,新的壹代年輕人也終於想明白了,他們不再願為買房犧牲消費、旅行、創業等生活體驗,更不願意背負叁代人的壓力去接盤高房價。

性價比高,才是硬道理

盡管經歷了叁年多的持續下行,目前國內不同城市的房價收入比依然畸高:壹線城市房價收入比普遍超過30倍(如深圳達35倍),贰叁線城市也多在15~20倍,年輕人靠自己的收入湊齊首付並不容易,而且買房後月供壓力大。

加上就業與收入的“錢景”不太穩定,年輕人更傾向保留現金應對風險,而非透支未來30年收入買房。

與買房相比,租房的性價比要高得多了。目前在國內壹線城市,租售比超1:600(在北上廣深等大城市,買房出租普遍需要50年以上的租金才能回本),年輕人更多地選擇租房居住,而將富余的資金用於教育、健康、娛樂等即時滿足型消費,而非長期負債。

新壹代(尤其Z世代)更看重居住品質和便利性,而非產權。長租公寓、共享社區等模式興起,滿足了“拎包入住”需求,逐步受到年輕人的青睞。

在投資理財方面,年輕人更願投資基金、股票、數字貨幣等流動性強的資產,而非變現周期長的房產。這顯然也是性價比更優的選擇。

既然年輕人都不再熱衷於買房了,那麼我們又得回到下面的靈魂之拷問了——房價究竟何時才能見底?

究竟何時才能見底?

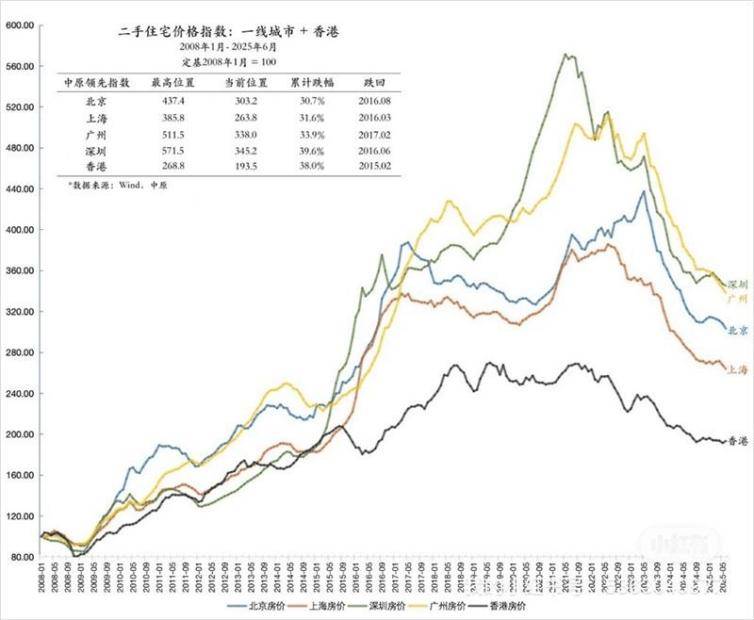

從國內各壹線城市的房價趨勢走向來看,下行之勢都有放緩的跡象,請看下圖:

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見