-

日期: 2025-10-05 | 來源: 加西網 | 有0人參與評論 | 字體: 小 中 大

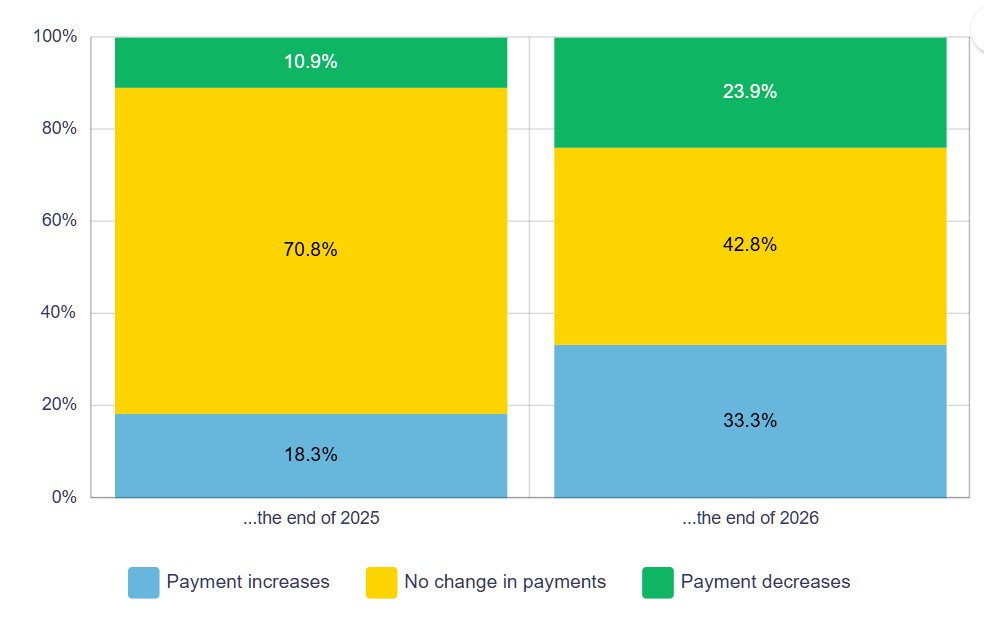

(加西網綜合)到 2026 年底,叁分之壹的加拿大抵押貸款持有者的抵押貸款金額將會增加,加拿大銀行的壹份新報告顯示,有部分人已經建立了緩沖來應對成本上漲。

加拿大銀行此前的數據顯示,加拿大 60% 的抵押貸款將在 2025 年和 2026 年到期。在此期間,叁分之壹的抵押貸款持有人的每月還款額將會增加。很多加拿大人對抵押貸款續期感到焦慮。

加拿大銀行的數據顯示,預計約有60%的2025年和2026年續簽抵押貸款的借款人將面臨還款額增加。這些借款人大多持有伍年期固定利率抵押貸款。

與 2024 年 12 月的還款額相比,2025 年續約者的平均每月抵押貸款還款額可能高出 10%,2026 年續約者的平均每月抵押貸款還款額可能高出 6%。

然而,借款人之間以及不同產品類型之間還有巨大差異。例如,持有伍年期固定利率貸款合同的抵押貸款持有人在2025年或2026年續簽時,平均還款額可能比2024年12月的還款額增加約15%-20%。持有浮動利率和浮動還款額的抵押貸款持有人,平均還款額可能會下降約5%-7%。

伍年期固定利率抵押貸款約占加拿大所有抵押貸款的40%。持有此類抵押貸款並在2026年續期的房主,其平均還款額預計將增加20%。預計這壹群體的平均還款額增幅將是2026年所有續期抵押貸款持有者中最高的。

另壹方面,浮動利率、浮動還款額抵押貸款的還款額已過峰值。根據市場對利率的預期,這些還款額應該會繼續下降。

另外,周伍發布的新報告顯示,加拿大人的儲蓄增加了。

該報告研究了房主和租房者積累的流動資產——支票賬戶、儲蓄賬戶、擔保投資證(GIC)、交易所交易基金(ETF)、股票、債券和共同基金中的資金。

2019年至2024年間,有抵押貸款的加拿大人的流動資產從相當於收入的4.7個月增加到4.8個月。與此同時,租房者的流動資產從相當於收入的1.7個月增加到相當於收入的2個月。

2022年利率上升後,抵押貸款人和租房者的儲蓄均有所減少,而無抵押貸款的房主則保持了流動資金。

總金融資產包括流動資產(可以輕松提取的資金)以及無法訪問的賬戶或具有復雜且高額提款罰款的賬戶中持有的資產。- 地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見