-

日期: 2025-11-09 | 来源: 综合消息 | 有0人参与评论 | 字体: 小 中 大

新闻来源: 中国新闻周刊/中国经营报

关停只是一个开始“储蓄卡、信用卡、贷款、收款各一个……手机上到底要装多少个银行App?”在社交平台上,关于“银行App太多了”的吐槽超过了1万条。不少网友认为,为了并不算高频的金融操作,安装十几个五颜六色的银行App没有必要。

今年以来,银行开始“断舍离”,多家银行宣布关停旗下部分App,其中既有国有大行,同时也不乏头部城商行。

这也直接引发了网友对银行App“关停潮”的讨论:为什么会有这么多银行App,用户到底需要怎样的银行服务?

“消失”的App

银行App的“关停潮”,主要集中于信用卡与直销银行两个领域。

尤其最近,首次出现国有大行关停信用卡App的身影。9月28日,中国银行宣布启动“缤纷生活”App的功能迁移并逐步关停,原App功能将陆续并入中国银行App,这引发了市场关注。

要知道,此前信用卡App关停集中于中小银行。2024年全年已有10余家中小银行完成信用卡App下线,2025年前10个月又新增至少6家,包括北京农商行、江西银行、渤海银行、上海农商银行、四川农信联合社等,均把功能并入主手机银行。

直销银行App的关停开始得更早。2023年至今,已有至少21家银行停止运营其直销银行App。据中国互联网金融协会2024年11月公告,包括民生直销银行、昆仑直销银行在内的25款金融客户端主动申请注销备案,涵盖多个细分领域。目前市场上仅存10余家直销银行App,不足巅峰期的十分之一。

直销银行是一种不设立实体网点,依托互联网、移动终端等线上渠道独立运营的商业银行模式,2013年9月北京银行先行试水这种业态。而就在10月10日,北京银行公告称,其直销银行App及网站将于今年11月12日起停止服务,这也被视为直销银行的“落幕”。

值得注意的是,银行App的高存量是其关停潮的重要背景。

根据中国互联网金融协会发布的移动金融客户端应用软件备案自律管理情况通报,截至2025年6月底,全国累计有836家机构的2664款移动金融App完成备案,相当于平均每一家金融机构有3.18个App。

因为对于银行来说,多一个App就意味着多一个入口,而这可能转化为更多交易――无论是直销银行的无网点、高收益,还是信用卡的低门槛、多权益,目的都是利用流量红利来深度开拓市场。

中国金融智库特邀研究员余丰慧曾在某国有大行从业近40年,他回忆十几年前移动互联网方兴未艾,对于银行来说,流量入口与数据资产成为重构市场份额的核心变量。推进App的目的在于完成数字化转型,在高频生活场景与低频金融节点之间嵌入服务闭环,进而实现相关业务的深度渗透,这也一度成为相关条线的考核重点。

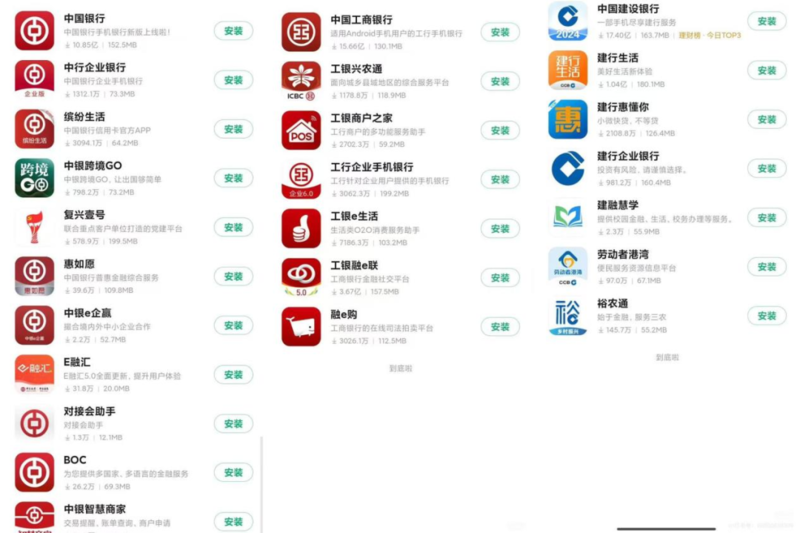

在这样的背景下,多App不仅意味着更多的触点,同样意味着更多的资源。不少银行把业务需求拆分开来,主银行、企业银行、信用卡、跨境业务、普惠金融、中小企业、海外业务等垂类App不一而足,以至于有的银行旗下相关App能达到十几个。

中国银行、工商银行、建设银行三者App情况。图/App下载界面

关停背后,仍有深意

问题是,银行可能没有完全站在用户的角度考虑问题。相比社交、购物等互联网“高频”应用场景,金融的“低频”想转化为“高频”并不容易。

不少银行App功能单一、占用内存不说,操作也较为烦琐,不同业务需要在多个App之间跳转。在部分银行,用户查账单要装信用卡App,买理财又需要回到手机银行,登录密码、资产信息难以同步,有时办一笔跨业务的小额缴费也要在两App间复制卡号。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见