-

日期: 2026-01-09 | 來源: 財富中文網 | 有0人參與評論 | 字體: 小 中 大

2011年以來最疲軟的美國就業市場,正逐漸被界定為壹種新常態,而非短期波動——經濟增長勢頭強勁,而就業數據卻近乎停滯,使得壹代人追問:“工作機會究竟在何處?”

美國銀行全球研究部在去年12月中旬發布的《形勢觀察室》報告中發出警示,盡管招聘陷入停滯、失業率持續攀升,市場定價仍反映出投資者對2026年經濟強勁復蘇的預期。為闡明觀點,報告援引25年前由阿什頓·庫徹(Ashton Kutcher)與西恩·威廉·斯科特(Seann William Scott)主演的經典喜劇電影《豬頭,我的車咧?》。

換言之,職場新人在求職時的迷茫無措,與庫徹和斯科特發現愛車被盜後的慌亂心境如出壹轍,這種焦慮情緒在當代就業市場中具有現實合理性。(事實上,《豬頭,我的車咧?》的編劇對演藝行業勞動力市場的看法,也與這壹觀點高度契合,他數周前在接受《好萊塢報道者》采訪時透露,自己已轉行成為心理咨詢師。)

“今年美國就業市場持續疲軟,”美銀分析師尤裡·塞利格(Yuri Seliger)與李素賢(Sohyun Marie Lee)在評論去年10月和11月雙月非農就業資報告時寫道,“就業市場復蘇乏力與美國經濟增速放緩,將成為2026年需關注的核心風險。”

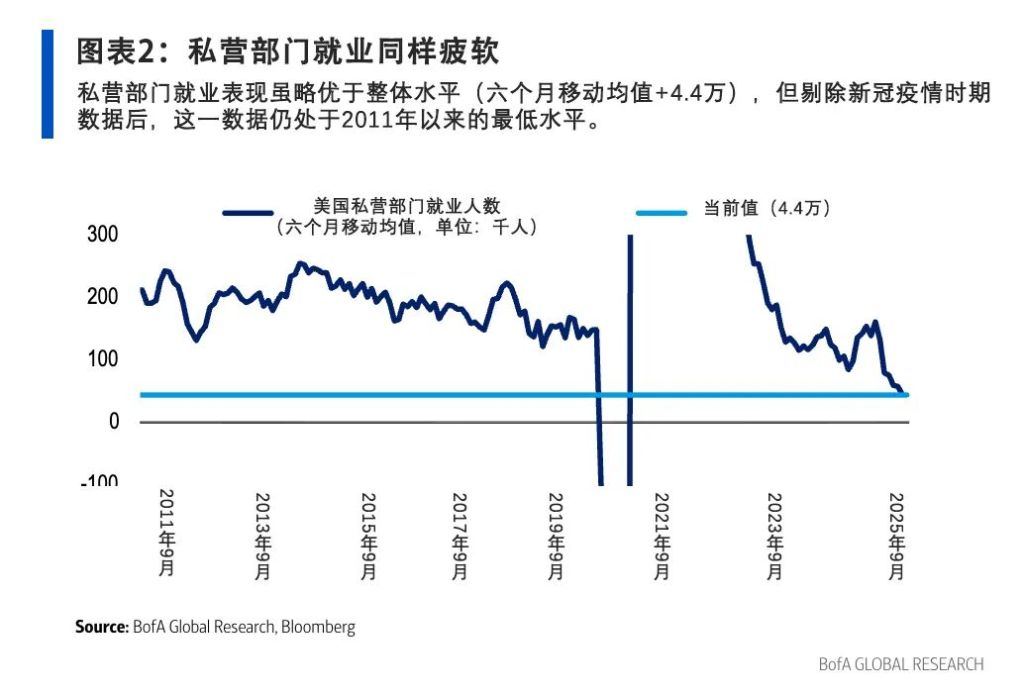

塞利格和李素賢指出,當前美國就業市場疲軟程度已創下2011年以來的最差紀錄(新冠疫情引發大規模裁員潮時期除外),過去六個月月均新增就業崗位僅1.7萬個,這壹增速創下全球金融危機以來的最低紀錄。私營部門就業表現雖略勝壹籌,六個月月均新增4.4萬個崗位,但同樣處於拾多年來的最低水平;更廣泛的U6失業率攀升至8.7%,每名失業者對應的職位空缺數降至1.0,兩項指標均觸及2017年以來的最低水平。

然而,美銀《形勢觀察室》團隊也指出,當前信用利差仍處於周期高位,股市更是逼近歷史峰值,這反映出投資者對2026年經濟強勁復蘇的預期。“美國經濟若持續保持強勁增長,與就業增長停滯的狀態恐難共存。”分析師們警示稱,並指出就業市場復蘇乏力,已成為當前樂觀預期的核心風險之壹。在美銀報告發布後,美國公布了遠超市場預期的第叁季度國內生產總值數據,為上述觀點提供新佐證。

K型增長伴隨就業缺口

美國經濟增長數據亮眼:受消費支出激增與企業利潤增加1660億美元的雙重驅動,第叁季度國內生產總值(GDP)的年化增長率達到4.3%。但居民實際可支配收入持平,或者可以說是陷入零增長,這意味著家庭購買力並未得到實質性提升,而是依靠消耗儲蓄、借貸與削減開支來維持消費,尤其在醫療保健和兒童保育等剛性支出方面。

畢馬威(KPMG)首席經濟學家戴安·斯旺克(Diane Swonk)此前在接受《財富》雜志采訪時指出,當前美國經濟已完全步入成熟的K型增長階段:富裕家庭憑借股市收益飆升、房產增值及企業盈利(在人工智能推動下)實現財富躍升;而中低收入家庭則深陷可負擔性壓力與實際收入停滯的雙重擠壓。

她指出企業已摸索出壹條無需增聘人手即可實現增長的路徑——通過精簡團隊榨取更高產出,而非依靠擴大招聘來滿足需求。這壹發展模式與美銀的研判不謀而合:在宏觀環境穩健的背景下,就業增長卻創下歷史新低。“當前生產力提升的核心驅動力,實則是企業招聘意願持續低迷,選擇以更少人力完成更多工作,”斯旺克向《財富》雜志坦言,“這未必是人工智能的功勞。”

她的分析與美銀策略師薩維塔·蘇布拉曼尼亞(Savita Subramanian)8月向《財富》雜志提出的勞動者生產力“根本性轉變”論斷高度契合——企業正通過流程優化替代人力投入。她指出,後疫情時代的通脹壓力促使企業“以更少人力完成更多工作”,並預測這壹趨勢將利好股市:“流程優化成本趨近於零,且能無限復制。”- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見