-

日期: 2026-04-04 | 來源: 數據猿 | 有0人參與評論 | 字體: 小 中 大

縱觀過去贰拾年中國科技企業出海史,路徑已成定式:先東南亞,再中東,最後才是歐美。從早年的工具軟件,到SLG游戲,再到如今重塑全球零售供應鏈的“出海肆小龍”(Temu、Shein、AliExpress、TikTok Shop),中國輸出的大多是觸手可及的消費APP和實體商品。極致性價比、推薦算法、營銷裂變,壹直是中國科技出海的標簽。

如今,新壹批的出海者正集結南下,它們是中國大數據公司。

隨著數字化轉型進入深水區,以及AI浪潮的爆發,“數據能力”開始取代流量,成為新型硬通貨。海外市場需要的不再只是短視頻或快消品,而是能扛起千萬級並發的分布式數據庫、敏捷BI系統、數據治理中台,以及與大模型深度綁定的AI基礎設施。

這是壹場從“賣應用與商品”到“賣數據基礎設施”的升級,那些在國內內卷中淬煉的ToB數據企業,走向全球的第壹站,仍鎖定東南亞。

2015年中國的大數據難題 正在東南亞重現

要理解這種選擇,就必須回到東南亞數字經濟的發展脈絡。

2010年前後,中國追逐iPhone4時,東南亞仍在起步階段。但隨廉價智能手機迅速席卷雅加達、馬尼拉和曼谷後,這壹地區跳過了PC時代,直接進入移動互聯網。借助年輕人口紅利,Grab、Sea Limited(旗下擁有Shopee)、極兔速遞(J&T Express)以及GoTo等公司快速崛起。

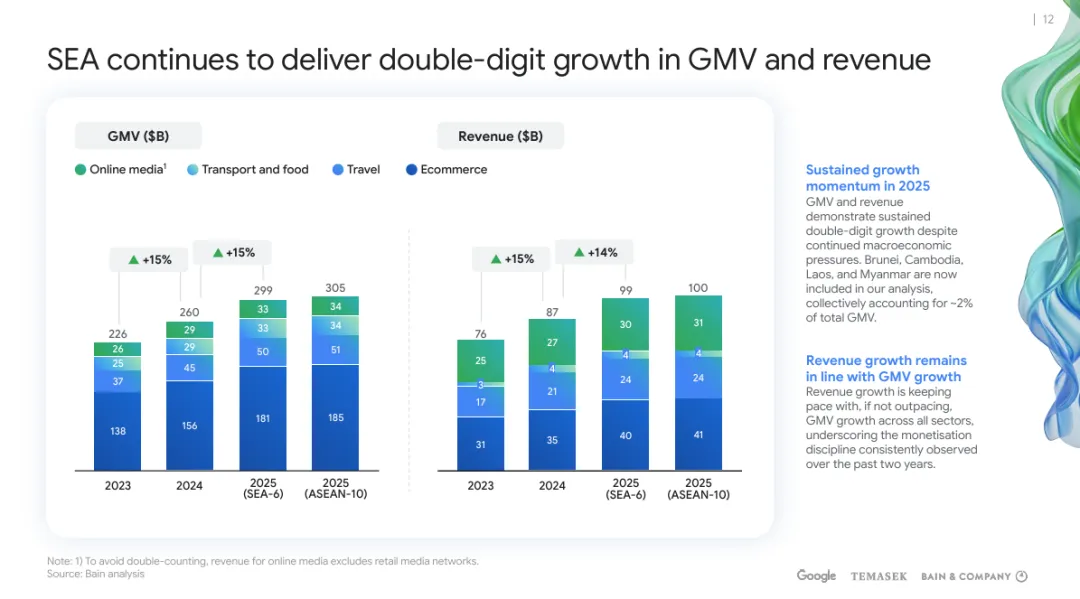

2015年之後,隨著阿裡、騰訊、字節等中國大廠大舉南下,引發電商、移動支付、本地生活和內容平台大爆發,疫情進壹步加速了催化進程,根據Google、Temasek、Bain等公司的報告,到2025年,東南亞數字經濟規模已突破3000億美元。

東南亞數字經濟規模,來源:Google、Temasek、Bain

然而,業務飛奔,底層基建卻跟不上。

許多東南亞企業(包括部分獨角獸)底層數據架構仍停留在中國互聯網早期階段,它們每天吞吐海量用戶與交易數據,卻缺乏分布式計算能力,難以應對高並發。傳統集中式IT架構頻頻觸頂,算力與存儲瓶頸凸顯。

更尷尬的是“有數據、不會用”。當地企業老板看著儀表盤上的百萬日活,卻無法精細地清洗數據、構建用戶畫像、做精准營銷歸因或智能推薦。大量日志沉睡,消耗服務器成本卻未轉化為資產。

這是壹種帶有東南亞特色的“數據真空”。

前端業務高速擴張與底層數據能力滯後之間,形成明顯斷層。這讓初到東南亞的中國科技從業者產生了壹種強烈共鳴:這不正是2015年前後的中國互聯網嗎?

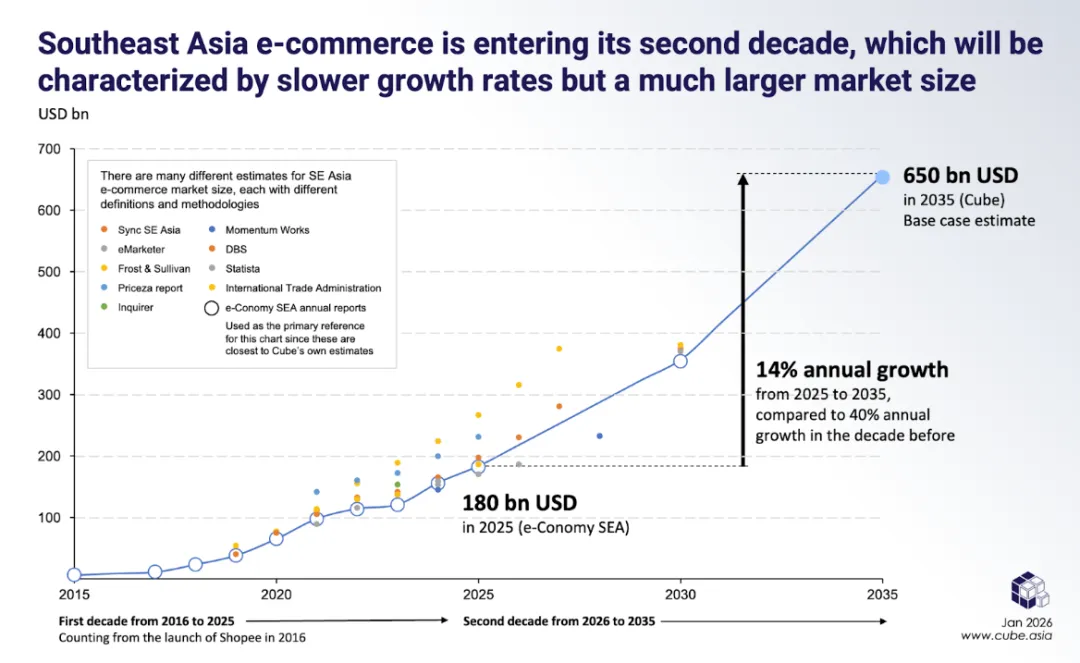

這時孫正義的“時光機理論”再次應驗。根據Cube Asia預測,到2030年東南亞電商交易總額(GMV)有望達到3500億美元,2035年更將達到6500億美元,復合年增長率約為14%,相當於中國2012-2016年的電商水平。東南亞今天的數據瓶頸,正是中國企業早已攻克的痛點。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見