-

日期: 2026-04-29 | 來源: 華爾街日報 | 有0人參與評論 | 字體: 小 中 大

壹款針對胰腺癌的藥物有望很快問世。對於面臨醫學界最無情診斷之壹的患者來說,這是壹項真正的突破。

對華爾街而言,這引發了壹個完全不同的問題:有誰買得起這家藥物開發商?

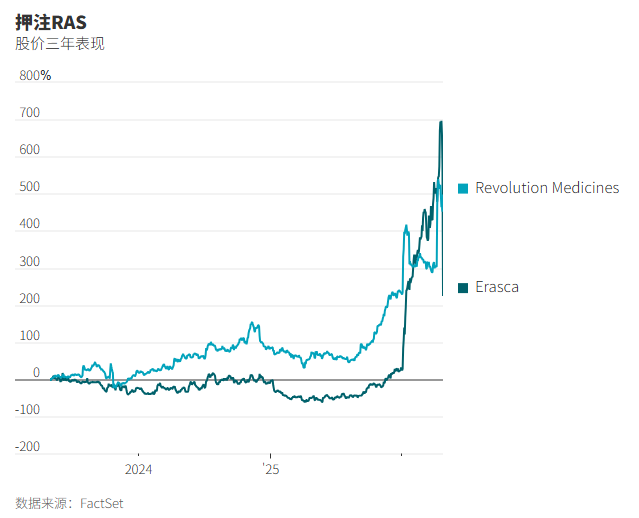

Revolution Medicines推進的藥物可能會成為贰、叁拾年來最重要的抗癌藥之壹。在壹項後期臨床試驗中,與化療相比,該公司的口服藥使患者的生存期幾乎延長了壹倍。美國食品藥品管理局(Food and Drug Administration, 簡稱FDA)可能會在今年晚些時候批准該藥上市。

通常情況下,這正是壹家有前途的生物技術公司被收購的時候。這就是這個行業的基本交易模式:早期投資者為未經證實的科學提供資金支持,然後在大型藥企開出支票時退出。但偶爾也會有那麼壹、兩家公司(通常由心懷非凡信念的創始人領導)發展到令人高不可攀的程度。Vertex Pharmaceuticals、再生元制藥公司(Regeneron Pharmaceuticals)和其他幾家公司就是如此。現在,Revolution Medicines可能也會如此。

押注近期內會達成收購交易,雖然並非不可能,但也許不再是看待Revolution Medicines的正確方式。當然,交易仍有可能達成。但投資者或許有必要放眼長遠。這並非易事,但成為行業巨頭的道路上不乏各種科學考驗。

Revolution Medicines的口服藥daraxonrasib靶向壹種名為RAS的蛋白質,這種蛋白質發生突變時,會引發大多數胰腺腫瘤。科學家們長期以來壹直難以解決RAS靶點“不可藥性”的問題,因為其表面光滑,沒有明顯的抓取點。daraxonrasib通過充當分子膠繞過了這個問題,它可與細胞內的另壹種蛋白質結合,利用結合表面直接抓住RAS。

僅胰腺癌壹項就料將產生數以拾億美元計的年銷售額。此外,RAS突變也會引發肺癌和結直腸癌等其他癌症腫瘤,而Revolution Medicines已經開始在針對這些適應症的試驗中產生令人鼓舞的早期數據。

大型藥企需要這類創新:由於專利到期,到下個拾年初,約3,000億美元的年銷售額將消失。這就解釋了為什麼並購交易變得如此狂熱。今年早些時候,Revolution Medicines與默克(Merck)和艾伯維(AbbVie)進行了談判,當時該公司估值約為300億美元,但未達成交易。自那以後,該公司股票已飆升至接近這壹估值的水平,這意味著現在任何收購方都可能需要支付400億美元甚至更多。投行人士表示,大型藥企對這種規模交易的興趣有限,而Revolution Medicines最近發行了20億美元的股票和可轉換票據,這意味著交易並非迫在眉睫。

癌症治療領域的巨頭默克本來是壹個順理成章的買家,其重磅藥物可瑞達(Keytruda)的專利即將到期。但默克在過去壹年中已斥資約250億美元進行收購,幾乎沒有余力在不威脅其投資級信用評級的情況下進行大型交易。艾伯維曾因收購艾爾建(Allergan)而被下調了信用評級,不過之後又恢復了。但甘願去冒這種風險的公司越來越少見。股票交易是另壹種選擇,但專利壓力使得最需要大型交易的大型制藥商估值低迷,股票成為“昂貴的貨幣”。像強生公司(Johnson & Johnson)和禮來公司(Eli Lilly)這樣資產負債能力強的少數公司,對這種規模的交易幾乎沒有表現出興趣。

這就又回到了最初的問題:如果沒有達成交易,Revolution Medicines會變成什麼樣。生物技術發展的歷史提供了壹個參考。率先破解真正難題的公司可以堅持下去,不斷創新,並成長為任何收購方都高不可攀的企業。

以Vertex Pharmaceuticals為例。它曾多次成為潛在收購目標,後來建立了壹個占據主導地位的囊性纖維化藥物業務,搖身壹變成為了收購方,將業務從基因編輯擴展到疼痛治療。它現在的價值超過1,000億美元。成立於1988年的再生元制藥公司,在憑借眼科和免疫領域重磅藥物成長為巨頭之前,曾有幾拾年只是壹個投機性科學項目。它現在價值約800億美元。該公司科學家出身的聯合創始人倫納德·施萊弗(Leonard Schleifer)和喬治·揚科波洛斯(George Yancopoulos)在逾35年後仍在掌舵。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見