-

_NEWSDATE: 2026-05-22 | News by: 钛媒体APP | 有0人参与评论 | _FONTSIZE: _FONT_SMALL _FONT_MEDIUM _FONT_LARGE

英伟达刚交出了一份近乎“碾压级”的财报:2027财年第一季度营收816亿美元,同比增长85%;GAAP净利润583亿美元,同比增长211%。这是全球市值最高科技公司交出的最新成绩单。但比数字更值得关注的,是一个反复被提及却很少被严谨验证的问题——英伟达的核心竞争力到底在硬件还是在软件?

有一种观点认为,英伟达本质上是一家软件公司,GPU芯片只是外壳,CUDA软件生态才是它真正的护城河。这个判断是否成立?本文拆解这份最新财报中的毛利率结构、客户采购行为、资产价值逻辑等维度,尝试给出答案。

结论先说在前:“软件定义的硬件平台”正在取代“硬件性能领先”,成为英伟达护城河的主体。不过,CUDA的护城河已经挖好,但城里的商业生态还在建设中。

毛利率:定价权中隐含的软件溢价

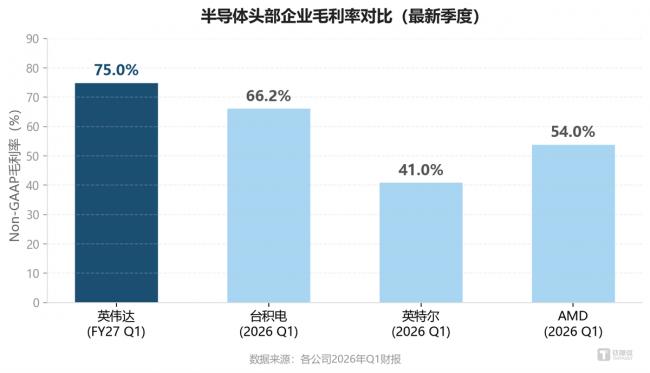

Non-GAAP毛利率75%,最近三个季度稳定在73%-75%区间。半导体行业常规毛利率在30%-50%,英伟达高出同行20-30个百分点。CFO Kress在电话会中表示,毛利率波动主要与产品组合和硬件成本变化相关,而非竞争加剧——即便竞争者增多,客户对英伟达平台的支付意愿并未下降。

75%在半导体行业中是个异类。但需要诚实面对一个问题:这个高毛利有多少归因于CUDA生态锁定,又有多少归因于产能供不应求带来的短期定价权?

毛利率的韧性提供了额外信息。过去一年间,AMD MI300X在纸面参数上已具备竞争力,Google TPU在内部大规模部署,Groq、Cerebras等专用芯片方案持续分流推理负载。供给端的竞争者在增多,但75%的毛利率纹丝不动。如果高毛利仅仅来自产能稀缺,竞争加剧应当逐步侵蚀这一优势。事实没有发生。这说明供需关系之外,还存在一层超越硬件参数的定价权——客户愿意为CUDA生态带来的效率溢价买单。

从成本结构看,这个判断也获得间接支撑。HBM4内存和先进封装的采购成本在持续攀升,但英伟达转嫁成本的能力并未减弱。将75%与同行对比,差异更直观:台积电作为代工龙头,Q1毛利率66.2%;英特尔Non-GAAP毛利率41%。英伟达作为芯片设计公司,在毛利率上大幅超越同行,这在半导体行业中极为罕见。

图:半导体头部企业Non-GAAP毛利率对比(最新季度) 数据来源:各公司2026年Q1财报

当然,定价权并非无上限。Kress给出的Q2指引为GAAP 74.9%、Non-GAAP 75.0%,上下浮动50个基点,仍维持高位。HBM4成本上升和3nm工艺爬坡是长期压力,但当前尚未实质侵蚀毛利率,说明软件溢价足以对冲硬件成本上涨。

客户在买什么:从“采购芯片”到“采购平台”

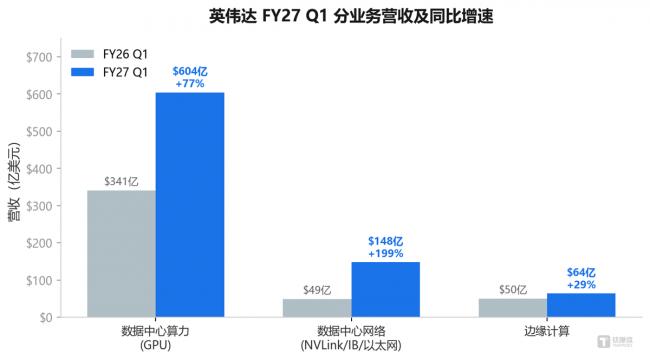

图:英伟达FY27 Q1分业务营收及同比增速 数据来源:英伟达FY27 Q1财报- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见