-

日期: 2016-04-11 | 來源: 華爾街見聞 | 有0人參與評論 | 字體: 小 中 大

上周日元兌美元漲超3%,刷新2014年以來的最高位,今年以來的漲幅已經達到驚人的11%。雖然去年年底華爾街見聞就介紹過,很多大投行集體看多日元(詳情點這裡和這裡),但如此短時間的暴漲依然亮瞎了眼。

所以,很多人會疑惑,為什麼市場對日本經濟喪失信心,日元會大漲?況且1月日本央行還實施了負利率,日本國債收益率大面積淪為負值,投資者似乎沒有理由湧入需要倒貼錢的債券市場。

或許利差是壹個比較好的解釋角度

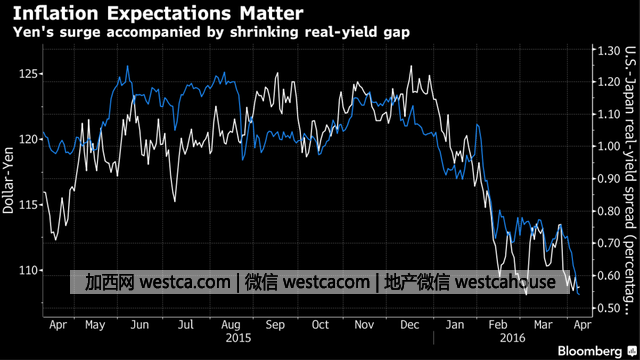

按照摩根士丹利和法興銀行的說法,將美國和日本的國債經過通脹調整後對比,10年期日本國債的走勢甚至比同期限的美國國債更有吸引力,美日兩國實際收益率的縮窄可以幫助理解為什麼日元是本月表現最佳的貨幣。

下圖顯示的是美日實際利率不斷收窄,美元/日元同時也在不斷走低,日元不斷升值:

彭博援引摩根士丹利外匯策略分析師Calvin Tse稱,如果實際收益率保持高位,將阻止資本外流,這就相當於施壓美元/日元。

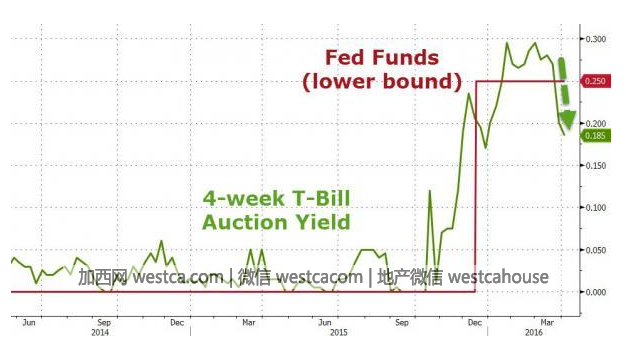

4月5日日元突破110關口之際,也有壹個有意思的現象同時發生。當時美國拍賣的4周短期國債中標利率大幅下滑,只有0.185%,比有效聯邦基金利率的底部還低了6.5bp。

在美聯儲重啟加息進程的預期下,賣日元買美債壹直是較為經典的套利交易模式,但美國國債利率下跌,利差收窄,日元緊跟著上揚,壹種可能的解釋是,這種套利交易被關閉。

今年1月,中國也在加速買入日本債券。彭博數據顯示,

經過借出美元換取日元的調整,日本3個月期國庫券給的固定票息相當於1.05%。瑞銀駐東京策略師井川雄亮稱,

通過以美元作為融資貨幣投資日本國庫券,收益率要高壹些,並不是負利率。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見