-

日期: 2016-05-14 | 來源: 京華時報 | 有0人參與評論 | 字體: 小 中 大

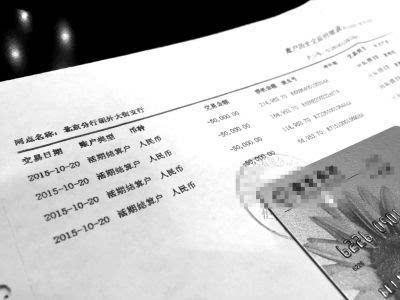

郭先生提供的銀行賬戶交易記錄。

郭先生的某銀行儲蓄卡被分肆次共盜刷20萬元,因銀行不願為此擔責,郭先生便將銀行訴至法院索賠。5月11日下午,朝陽法院開庭審理此案。

原告 未收到短信驗證碼銀行卡被盜刷20萬

5月11日下午2點,朝陽法院開庭審理此案。郭先生與兩名代理人壹起出席庭審,銀行委托兩名代理人出庭。

法庭上,郭先生提供了銀行賬戶的歷史交易明細、手機通話記錄、通州公安局立案決定書等作為證據。郭先生稱,2011年,他在某銀行北京朝外大街支行處辦理了壹張儲蓄卡,並作為工資卡使用。2015年10月20日晚,他收到該銀行微信公眾號交易提醒,顯示該卡賬戶分4次向陌生人趙啦啦賬戶轉賬20萬元。

郭先生表示,他辦理儲蓄卡時預留號碼的手機始終未收到任何轉賬交易的驗證碼信息以及交易信息短信提示,事後他第壹時間將銀行卡凍結並報警。

“我的銀行卡密碼沒有告訴過任何人,連我媳婦都不知道。我是IT工程師,很有警惕性,手機也不可能中毒。”郭先生稱事後他查詢了自己在銀行預留手機號碼的通話記錄,發現當晚盡管他人在北京,手機號碼卻在南京有長達11分31秒的主叫電話,時間剛好覆蓋卡被盜刷的時間。此外,他的銀行網銀日志顯示,進行盜刷轉賬的IP地址在重慶。

郭先生認為他與銀行之間形成合法有效的儲蓄合同關系,銀行負有履行對賬戶操作人身份審查的義務。銀行未能識別偽造的預留手機卡,導致存款損失,應對此事承擔責任。因此郭先生要求銀行賠償其20萬元以及相應利息。

被告 讓銀行擔責不公平會有業內傳導效應

被告銀行的代理人提出,郭先生資金被盜涉嫌經濟犯罪,應依先刑事後民事原則駁回他的起訴。而且涉案交易中,銀行向郭先生的預留號碼發送了驗證短信,銀行不存在過錯和違約責任。“現有證據無法證明涉案交易非郭先生本人或其授權人所為,他應提供涉案交易非本人操作、本人對泄漏密碼、短信驗證碼等信息無任何過錯的證據。”

代理人還稱,根據之前行業及司法案例,銀行懷疑可能是原告在進行日常交易時無意中打開犯罪分子所發的手機鏈接或者登錄釣魚網站從而中了病毒,導致原告的卡號、登錄密碼、短信驗證碼及取款密碼被犯罪分子竊取,進而導致了資金被盜情況的發生。從原告提交的移動賬單查詢記錄及語音通信清單也可以看出,原告的手機SIM卡已經被復制,故相關信息存在泄漏的可能。

“但不管我行懷疑的事實是否存在,在沒有對案件事實調查清楚的情況下,壹旦客戶否認是本人交易,就判決銀行承擔責任,則對銀行明顯不公平,且很容易在全行業產生傳導效應,甚至引發道德風險。”代理人表示。

經過壹個半小時的庭審後,郭先生表示同意調解,被告銀行的代理人表示不同意調解。此案未當庭宣判。

追訪 給父母買房養老的錢沒了

庭審結束後,記者采訪了郭先生,他表示對於法庭上被告銀行的表現非常不滿意。“被告銀行壹點責任感都沒有,始終推卸責任。”郭先生稱,他今年32歲,在某公司做IT工程師,年薪10萬余元,被盜刷的20萬是他工作近伍六年的積蓄,其中還有壹小部分是父母的積蓄。

“我本來想用這筆錢給父母在燕郊買套房子,接他們來養老,但現在全泡湯了。我不敢將這件事情告訴我的父母。”

郭先生還告訴記者,他通過微博已經聯系上了柒八名跟他有同樣遭遇的該銀行儲戶。這些受害者除了北京還有廣東、江西、杭州等地的,他們的賬戶都是在去年10月20日晚10點左右被盜刷,盜刷金額從4萬至20萬不等,全都轉至陌生人趙啦啦的賬戶。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見