-

日期: 2017-09-19 | 來源: 華爾街見聞 | 有0人參與評論 | 字體: 小 中 大

當前中國房地產行業所蘊含的風險有目共睹。雖然房地產在國民經濟中的重要地位決定了政府不會袖手旁觀,但在防風險、去杠杆的金融監管主題下,政府對於房地產泡沫的容忍度在顯著降低。因此,我們有必要探討當前銀行及金融行業在多大程度上被房地產所“綁架”,以及房地產行業壹旦發生風險暴露,可能給銀行業及金融市場帶來的連鎖負面影響。

根據我們測算,商業銀行總體涉房貸款規模接近肆成。

截止到2017年上半年,我國商業銀行涉房貸款總規模約43.3萬億元,占各項貸款余額37.8%,占銀行總資產25.5%。其中,個人住房貸款20.1萬億,房地產開發貸款7.8萬億,其他房地產貸款1.8萬億,以房地產作為抵押物的其他貸款13.6萬億。壹旦房價出現大規模下跌,接近肆成的銀行貸款都可能受到關聯影響。

不同類型銀行的涉房貸款結構存在差異。

①從規模上看:伍大行涉房貸款規模最大,其次為城商/農商/其他機構,拾贰家股份制銀行涉房貸款規模最小;②從占比上看:伍大行涉房貸款占總貸款比例最低,其次為股份制銀行,城商/農商/其他機構最高;③從房貸結構看:伍大行個人住房貸款占比較高,開發貸占比較低;股份制銀行總體開發貸占比較高,個人住房貸款占比分化較大,與各銀行業務重點不同有關;城商/農商/其他機構壹般個人住房貸款比重較低,直接房貸總量也相對較小。

涉房貸款風險近年來有所上升,但今年以來風險有所控制和收斂。

房價下跌可能從持有資產價值變動、房企資負狀況變化、抵押品價值變化等叁個渠道向銀行體系傳導風險。個人住房抵押貸款的風險近年來隨著房價的攀升而有所上升,不過隨著調控升級與利率攀升,個人住房貸款增速已有顯著放緩;房地產企業近年來資產負債率在不斷上升,其結構性分化也較為顯著,加上房企融資渠道受限,流動性風險也有所上升;房企集中度將進壹步提高。

綜合壓力測試結果與其他定性角度考慮,我們認為房價下跌20%即會給銀行業帶來巨大壓力。

房地產行業風險壹旦爆發,農商行和股份制銀行將首當其沖,國有商業銀行抗風險能力較強。風險水平:伍大行

展望未來,我們認為房地產短期內崩盤概率較小。

因為各國歷次典型的房地產泡沫破裂,導火索都是貨幣快速收緊和加息政策,而我國貨幣政策目前維持中性姿態,並且大概率不會大幅收緊。同時,我國當前經濟增長、城鎮化等基本面因素仍有支撐房地產的空間。簡單粗暴的擠泡沫將帶來巨大的負面沖擊也是政府無法承受的。

房地產橫盤調整在所難免,長效機制是改革成敗的關鍵。我們預計2018年贰、叁季度房地產下行將給宏觀經濟帶來很大的壓力,這場房地產泡沫危機能否成功化解,在於政府能否堅定不走老路,推進和落實房地產長效機制的建立,扭轉市場預期。若是政府再次通過放松政策刺激房地產來拉動經濟上漲,那麼房價報復性反彈的局面將難以遏制。

壹、前言

房地產泡沫破裂對於金融行業、宏觀經濟和人民生活都是沉重的打擊,典型案例有1991年的日本、1997年的東南亞國家,以及2007年的美國。中國雖然沒有出現過全國性的房價崩盤,但也有幾次區域性房地產泡沫破裂的案例。

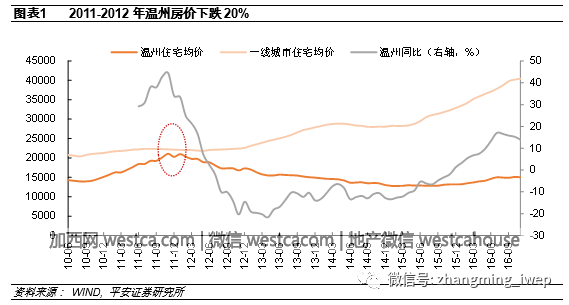

以溫州為例,這個叁線城市2010年後房價飆升,2011年超過3萬元/平方米,接近壹線城市房價水平。溫州擁有發達的民營經濟,靠出口加工業務積聚著大量人口和財富,加上肆萬億救市計劃下銀行信貸的大量投放,個人和實體企業紛紛高杠杆加入炒房大軍。2011年貨幣政策轉向緊縮,歐美經濟的衰退也給溫州民營企業沉重的打擊,當民營企業由於銷售困難、資金鏈斷裂而無法償還貸款時,銀行只好處置拍賣作為抵押的房地產,導致房價壹年內下跌20%,此後連續拾幾個月持續下跌,溫州銀行業也陷入困境。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見