-

日期: 2017-10-08 | 來源: 搜狐 | 有3人參與評論 | 字體: 小 中 大

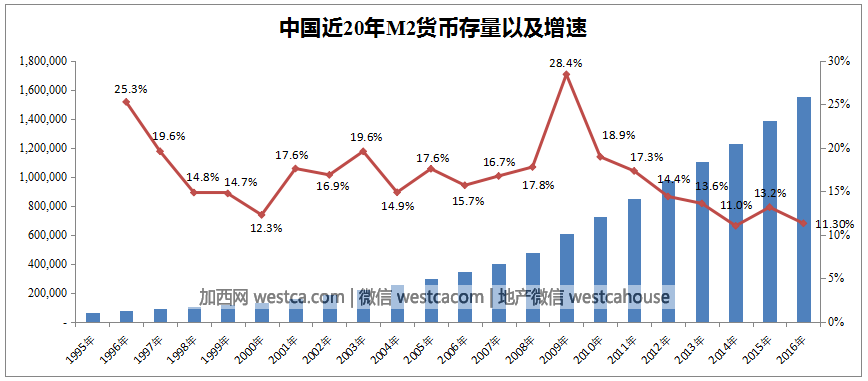

作為投資人,無論是買房還是炒股,弄清楚市場上的資金量非常重要。過去幾年,無論是官方還是民間,普遍采用M2衡量市場上的貨幣總量。

M2被稱為廣義貨幣,是居民和單位的存款+現金總和。有意思的是,9月15日央行發布2017年8月金融統計數據報告顯示:8月末,廣義貨幣(M2)余額是164.52萬億元,同比增長8.9%。M2同比增速連續4個月降到了個位數,不僅如此,8月份還跌破“9”的關鍵數字,創下歷史新低。

與過去M2時不時20%相比,目前的貨幣供應量確實低得可憐。原本貨幣供應減少,資金面緊張,股市樓市難免掀起壹場波瀾。然而8月份的股市逆勢上漲了2.68%,樓市總體保持平穩。

我們該怎麼解釋M2大幅收縮時資產價格仍然表現得相當突出呢?我想較為合理的解釋應該是M2作為貨幣總量的度量值已經失真!

現在問題來了,在M2已經失真的情況下,市場上真實的錢到底有多少呢?

在回答這個問題之前,我們首先要知道現代意義上的貨幣(錢)到底是啥?

小白認為,貨幣必須得同時滿足下面肆大特征:合法通用、交換功能、價值尺度、支付手段。即貨幣必須具有支付的功能,度量商品價值的功能且在較大范圍內能夠流通使用。

我們可以分成兩類:

1、非電子貨幣:紙幣;

2、電子貨幣:銀行活期存款、定期存款;

想想看,我們銀行存款是不是可以用來轉賬支付?賬戶資金壹旦劃轉,其價值尺度、支付手段特征表露無疑,銀行轉賬受法律保護且在全國范圍內通用,所以銀行存款是貨幣,紙幣就更不用說了。

對銀行存款來說,我們把100塊錢存在銀行裡,實際上是銀行欠我們100塊錢,銀行會給我們壹張存款憑證,這張存款憑證是沒有價值的。打個比如,某壹天這家銀行破產了,那麼這張存款憑證就是壹張廢紙。

我們之所以放心在銀行存款,就是因為相信銀行的信用。所以在這個交換過程中會產生100塊錢的信用。

對紙幣來說,實際上也是沒有價值,如果國家沒了,這張紙幣其實也是壹張廢紙。現實中我們的勞動成果之所以原意接受紙幣作為貨幣補償,那是因為我們相信國家的信用,在這個過程中我們每個月的酬勞是多少,實際就產生了多少信用!

所以我們可以這麼理解,從現代意義上說貨幣增加多少,信用就增加多少,信用就是貨幣。

如果你還聽不明白,那麼我們再舉兩個例子:

1、在紙幣沒有出現以前,壹般是白銀充當貨幣的功能,A把100兩白銀存入XX錢莊(銀行),XX錢莊把100兩白銀借給B,在這個過程中信用會產生200兩白銀(A借給XX銀行的100兩白銀+XX銀行借給B的100兩白銀),而交易過後貨幣仍然只有100兩白銀,即B拿到的100兩白銀,而A在XX錢莊銀行存款不能隨便動用,不滿足貨幣的基本功能(合法通用、交換功能、價值尺度、支付手段),所以不能充當貨幣。

2、在現代,A把100塊錢存入XX銀行,形成XX銀行的活期存款,XX銀行將100塊錢貸款給B(假定不需要存款准備金)。在這個過程中信用產生了200塊(A借給XX銀行的100塊+XX銀行借給B的100塊)。同時貨幣也產生了200塊,即B拿到的100塊+A在XX銀行的存款100塊。因為在現代社會中銀行存款可以轉賬支付,滿足貨幣的基本功能。

可見,隨著社會的發展,貨幣的含義發生重大變化,在古代貨幣不等同於信用。但在現代貨幣即是信用。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接: