-

日期: 2017-10-17 | 來源: 華爾街日報 | 有0人參與評論 | 字體: 小 中 大

對中國的金融改革來說,結束對債務推動增長模式的依賴可能相對簡單。更困難也更危險的是,廢除為滿足中國巨大借貸需求而建立起來的復雜、不透明的系統。

中共國家主席習近平自伍年前上台執政以來,壹直試圖掌控中國的金融體系,過去壹年政府更是推出了壹系列措施。政府通過拉高利率刺破了資產泡沫,同時投放現金以降低負面影響。政府還發布新規,限制之前基本不受監管的金融產品。這類金融產品促進了放貸,同時承諾高額回報。

不過,問題的規模仍令人生畏。中國經濟越來越依賴影子銀行獲得信貸,據野村(Nomura)的數據,去年底影子銀行資產增至近20萬億美元,在短短六年裡增長了伍倍。

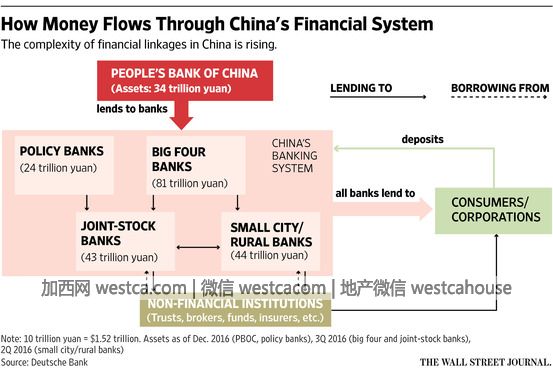

銀行是影子銀行業務增長的最大推手。最近,銀行在非銀行金融機構找到了重要盟友,包括信托公司、保險公司、基金管理公司和證券公司,據穆迪(Moody's)的數據,這類公司總計持有中國金融資產的約20%,2010年的比例為9%。

在健全的金融系統中﹐非銀行金融機構可幫助填補銀行留下的空缺。但在中國﹐非銀行機構加深了金融系統特有的扭曲。銀行可以向非銀行金融機構出售不良貸款﹐這些貸款的大部分都給了陷入困境的基礎設施相關公司或國家支持的公司。之後﹐非銀行金融機構可以將這些不良貸款打包成投資產品並重新賣給銀行。這種處理幫助銀行人為降低了不良貸款水平和所需資本金。

非銀行金融機構還幫助銀行發行所謂的理財產品。銀行向中國的儲戶發行這些高收益投資產品賺取手續費收入﹐但發行所籌資金會移至表外(通常提供給非銀行金融機構)﹐以便投資於不同市場。

這存在兩個主要風險。這些理財產品通常都是短期杠杆投資﹐而資金往往投入到債券等中長期資產中﹐這有可能造成期限錯配。雖然銀行僅對所售理財產品的約叁分之壹做出明確擔保﹐但如果產品出現虧損﹐客戶要求賠償的可能性很高。

渴求收益率的中小型銀行也成為了這些產品的重要買家﹐這在中國的金融系統中又增加了壹重風險。穆迪表示﹐2016年銀行持有的未償付理財產品在全部理財產品中占20.6%﹐比例高於兩年前的3.3%。

習近平的主要任務是在不拖累經濟增長的前提下控制信貸增長和消除金融扭曲。而這絕非易事。到目前為止,每當中國收緊流動性,裂痕就會出現,市場就會大跌,直至政府放松所采取的舉措。

如果銀行迫於壓力開始計入更多表外不良貸款,那麼可能會減少發放新貸款,而負債累累的國有企業將首當其沖。整治理財產品可能有助於提高透明度,但這意味著銀行收入將受損。

毫無疑問,本周拾九大之後,習近平將對金融體系有更大控制權。今年早些時候,他設立了壹個部長級的委員會,負責金融穩定事宜,該委員會由中國央行牽頭。習近平有著大量資本和壹個基本封閉的金融體系來幫助處理這些問題。

如果現在習近平不願付出代價控制金融體系,該系統的無序增長將進壹步造成經濟扭曲。而如果采取相關行動,則中國面臨的風險將是經濟大幅放緩,這可能會造成社會動蕩,並沖擊仍然脆弱的全球經濟。由此可見,中國金融體系改革可能是習近平第贰屆任期內的最大挑戰。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見