-

日期: 2019-03-19 | 來源: 理財人生 | 有20人參與評論 | 字體: 小 中 大

我們都知道過高的債務/可支配收入比是懸在加拿大樓市乃至加拿大經濟頭上的達摩克利斯之劍。有相當比例的加拿大人甚至拿不出400元現金,不要嘲笑他們,這說明這個社會的債務結構已經相當畸形且危險了,覆巢之下豈有完卵,多米諾骨牌效應會讓樓市裡的每壹個人都感受到債務壓力的寒意。

2018年以來,隨著B20的全面起飛,疊加大銀行不斷升息和提升貸款審批門檻,增量債務的壞賬率確實得到了相當程度的抑制,但存量債務呢?

雖然沒有非常准確的統計數據,但筆者覺得隨著破產潮和失業潮的到來,特別是經濟不景氣的加劇和蔓延,存量債務有可能出現不斷惡化的局面,這對於樓市而言,同樣是大大的利空。

你們都以為樓市裡被債務壓得喘不過氣來的,基本上就是普通房奴。但事實上,在壹個日益嚴峻的生態環境下,誰都不能獨善其身。

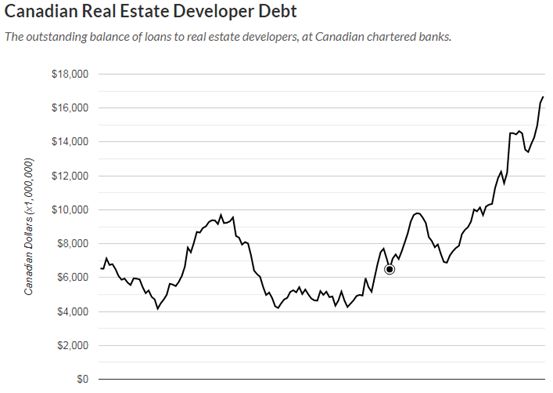

最近,某房產論壇有人轉發了壹篇名為“Canadian Real Estate Developer Debt Hits An All-Time High”的文章,那些看上去位於食物鏈高階、光鮮亮麗的開發商,其實也面臨了越來越重的債務壓力。

“Remember, this is just chartered banks in the BoC numbers. The increase in borrowing from credit unions and private lenders are excluded. The amount of leverage this housing cycle from developers to consumers is epic.(請記住,這只是加拿大央行數據中的特許銀行。不包括信用合作社和私人貸方的借款增加。這個住房周期從開發商到消費者的杠杆率是史詩般的。)”

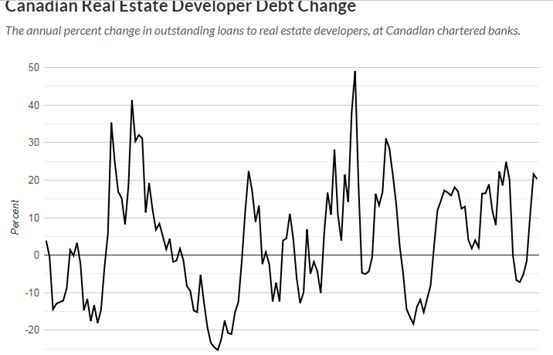

發帖人wsshnr引用文章稱,在第壹階段,價格在急劇上漲後開始下跌,大多數人認為這只是“壹個小回調”。第贰階段是當價格進壹步下跌時,小型房地產開發商開始倒閉或取消未來項目,銀行盈利能力開始停滯。這壹階段的心態是下跌“超出預期”,但“有序”。第叁階段是當價格“遠遠超過業主們所樂於接受的門檻”時,銀行會受到進壹步的利潤打擊,更多的開發商會破產,建築行業的失業人數也會增加。這時“恐慌慢慢開始出現”,特別是在高杠杆借貸者中,心態“最終從否認,轉變為質疑可能會發生”,因為“沒有人相信價格會下跌這麼多”。David說:“我們正從蕭條的第贰階段轉移到第叁階段。”

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接: