-

日期: 2019-07-15 | 来源: 中国基金报 | 有0人参与评论 | 字体: 小 中 大

前几个月有2018年年报的上市公司集体爆雷,没想到2019年中报也爆雷了。

这一次爆雷的是白马股东阿阿胶,被股民称之为“药中茅台”,这一次业绩大幅下滑让市场震惊,预计盈利同比下降75%-79%!

还有大族激光中期业绩同期下降60%-65%,更是被中金公司大幅下调盈利预测和目标价。

毫无疑问,股价在今天都跌停了。

蓝筹爆雷?

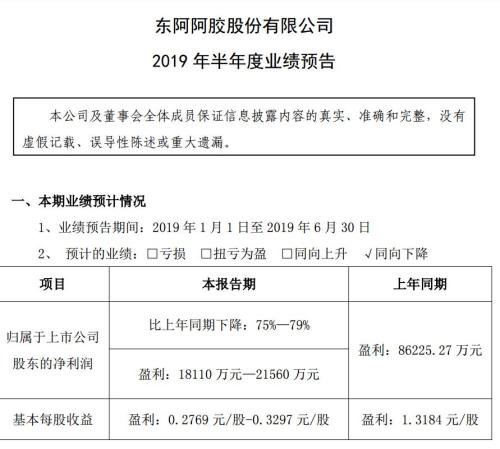

东阿阿胶上半年净利预降75%-79%

7月14日晚间,上市公司东阿阿胶发布公告,让市场为之一震。

东阿阿胶的2019年半年度业绩预告显示,2019年上半年净利润预计同比下降75%-79%。

根据业绩预告,公司上半年实现归属于上市公司股东净利润为1.81亿元-2.16亿元。而公司一季报中归属于上市公司股东净利润还有3.93亿元,这意味着二季度已经出现亏损。

为什么业绩一下子降幅如此之大?公司给出了两点理由。

1、公司连续十二年保持持续增长,且净利润年复合增长率20%以上,当前伴随着企业规模的逐渐扩大,受整体宏观环境等因素影响,以及市场对阿胶价值回归的预期逐渐降低,公司下游传统客户主动消减库存,从而导致公司上半年产品销售同比下降,公司也进入了一个良性盘整期;

2、公司正积极调整营销策略,整合营销渠道,开拓新渠道新市场,积极拓展新的产品线。同时理性控制库存,拉动终端纯销,夯实终端质量与基础,促进公司良性发展,为公司未来的再次出发做好积极准备。

东阿阿胶一直被业内称为“药中茅台”,产品价格也是一路高涨,统计数据显示,过去12年,东阿阿胶净利润从2006年的1.54亿元增长到2018年的20.87亿元,连续保持了正增长,且净利润年复合增长率在20%以上。

据中新经纬报道,有专家表示,东阿阿胶营收净利双降的根本原因是公司的核心竞争力不足,公司产品被市场逐渐抛弃所致。

从分产品业绩来看,阿胶系列产品实现营收63.17亿元,占比高达86.08%,远超其他品类的营收,呈现出营收高度依赖阿胶系列产品的特点。毛利率方面,阿胶系列毛利率75%,与医药工业毛利率基本相当,而医药商业和其他业务的毛利率都不到4%。所以,公司的利润大多来源于阿胶系列产品。

据浙商证券(9.17+2.23%,诊股)统计,阿胶块自2005年起至今已经累计提价18次,价格增长20倍。2006-2018年间,公司营业收入也由11亿元涨至73亿元,归母净利润由1.5亿元上涨到21亿元。关于不断提价的原因,东阿阿胶归咎于“由于国际市场的驴皮需求量不断上升,导致供应紧张,市场价格飙升,所以东阿阿胶的价格上涨,也是无奈之举。”- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见