-

日期: 2019-07-21 | 來源: | 有0人參與評論 | 字體: 小 中 大

樓市再起波瀾,在上半年樓市數據本已疲弱的基礎上,近期的幾個消息再次給樓市蒙上壹層陰影。

樓市最近怎麼了?

字少事大,這次又是房地產。這幾天樓市有叁個消息值得我們關注:

1、中原地產研究中心數據顯示,2019年7月1日以來,超過20家房企發布美元融資計劃,共涉及資金高達170億美元,刷新歷史紀錄。同時房企的融資成本自7月以來快速上升,7月美元融資平均利率已經高達8%,最高甚至達到了15%;

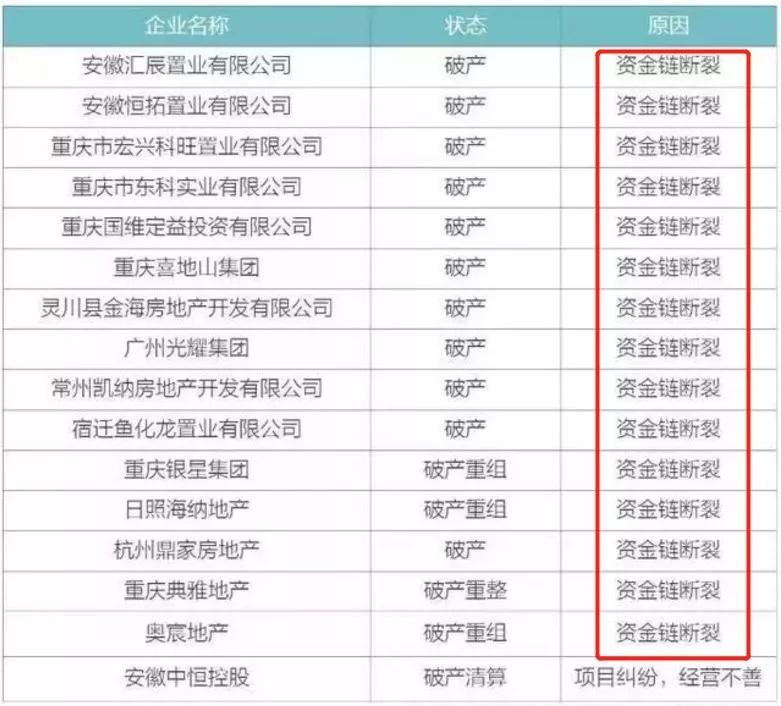

2、截止7月18日,2019年已有265家房企申請破產;

3、近日,開封市住房和城鄉建設局發布文件《關於調整新建商品住房交易實現及撤銷備案限制的函》,決定取消新建商品住房3年限售期。

政府調控樓市的思路開始從過去簡單的壓制“面包”的價格(需求端),轉為壓制“面粉”的價格(供給端,即開發商融資和土地)。

顯然,資金對於開發商來說是命根子,融資成本上升、中小房企破產、叁肆線城市放開限售,都在說明壹個問題:樓市調控已深入核心,樓市和房地產行業的分化、洗牌,似乎比我們想象的要更快,更殘酷。

中小房企扛不住了

公開資料顯示,截止7月18日,2019年已有265家房企申請破產,而去年差不多450家左右。原因這壹欄,“資金鏈斷裂”幾個字非常顯眼。同樣是收緊融資,為何倒霉的總是中小房企呢?

1、房企負債率高企。《2019中國房地產上市公司測評研究報告》數據顯示,2018年上市房企資產負債率均值同比上升3.04%至68.09%;淨負債率均值同比上升2.65%至92.52%。

這還只是上市房企就已經非常高,那些壹大把沒上市的,負債率更是高得驚人。高企的負債率,意味著只要銀行的貸款和樓盤銷售回款稍稍出點問題,資金鏈就立馬斷給你看。而中小房企本來資金實力就不強,對於這種高杠杆的玩法,沒兩把刷子肯定扛不住。

2、融資渠道有限。其實,不少中小房企和其他實體經濟企業的命運壹樣,資金來源沒有銀行的大力支持,只能靠民間借貸。他們不可能像大型房企那樣發行海外債,如果融資收緊,沒有新的資金來補漏洞,最終大多中小房企也是死在民間借貸上。

不過大型房企的日子也好不到哪去,即使面對高昂的資金成本,依然要硬著頭皮融資。7月17日,佳兆業集團發布公告稱,發行2023年到期的3億美元利率為10.875%的優先票據,平均利率高達11.3%。

目前房企的外部融資渠道,比如銀行貸款、股權債權和非標已經全面受限,海外和民間借貸成本又高,所以剩下能做的要麼促銷加快回款,要麼攢點現金抱團取暖。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見