-

日期: 2021-07-02 | 來源: 雷達財經 | 有0人參與評論 | 字體: 小 中 大

瑞幸推出的新爆品生椰系列,在創造營參賽選手利路修 "YYDS"(永遠滴神)的出圈營銷下,單月銷量超 1000 萬杯,刷新了瑞幸新品銷量記錄。

雷達財經出品 文 | 張凱旌 編 | 深海

2020 年 7 月 1 日,刷新中概股最快上市記錄的瑞幸咖啡在自曝財務造假叁個月後,公布了特別委員會的調查結果,稱捏造交易始於 2019 年 4 月,而公司當年的淨營收、成本和支出也因此被誇大了 21.2 億元、13.4 億元。

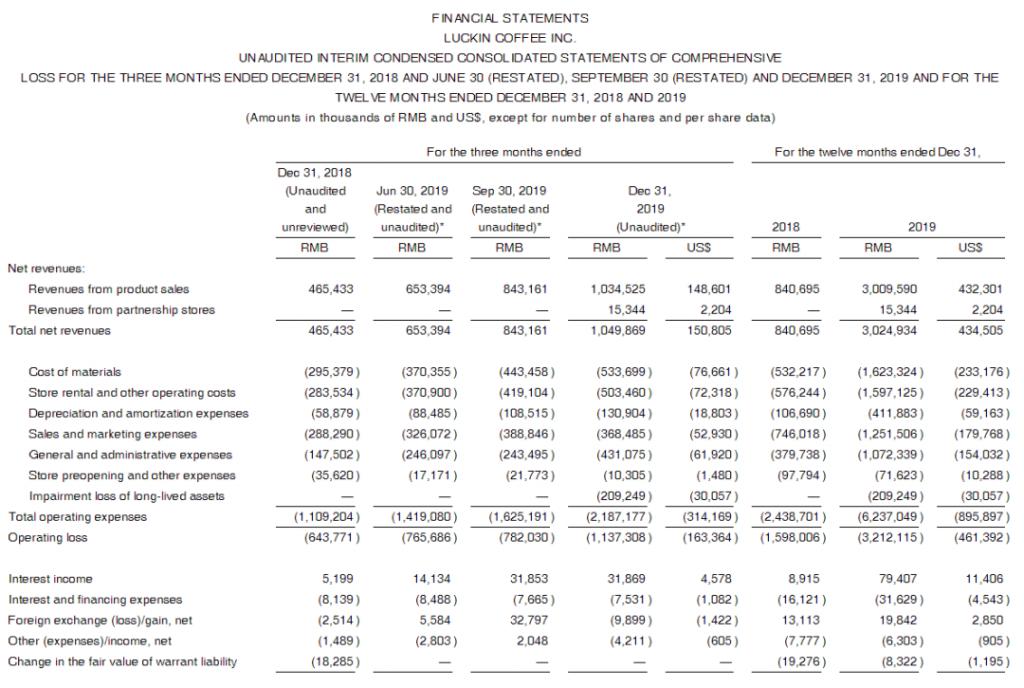

時隔壹年,瑞幸咖啡補發了 2019 年年報,經修正後,公司當年的淨收入為 30.25 億元,總運營及成本費用 62.37 億元,經營虧損 32.12 億元。而此前瑞幸造假口徑下的收入為 50 億元左右,這意味著,公司此前虛增了超過六成的收入。

" 這是公司經歷 2020 年風波後振興之路上的又壹重要裡程碑。" 瑞幸在聲明中提到。

雷達財經注意到,瑞幸咖啡在重回正軌的道路上已取得多個進展,包括拓店節奏逐漸加快、與美國證券交易委員會(SEC)達成和解、獲得大鉦資本和愉悅資本新壹輪 2.5 億美元融資等。值得壹提的是,公司今年打造出的新爆品生椰系列,在創造營參賽選手利路修 "YYDS"(永遠滴神)的出圈營銷下,單月銷量超 1000 萬杯,刷新了瑞幸新品銷量記錄。

與此同時,在市場看到 " 互聯網咖啡 " 創新模式的可能性後,眾多玩家紛紛入局,資本也在豪賭下壹個瑞幸的出現。

群雄割據下,瑞幸有多大想象空間?

2019 年虛增超六成收入

根據瑞幸官網,經重新審計後,公司在 2019 年的淨營收為 30.25 億元,其中來自產品銷售的營收達 30.10 億元,來自於合作門店的營收為 1530 萬元。相比之下,公司在 2018 年的淨營收為 8.41 億元。

此前,公司給出的 2019 年的收入數據是 50 億元,這意味著,公司此前虛增了六成收入。

壹年之間營收暴漲 260%,源於公司在門店擴張方面的投入以及客戶數量的穩定增長,但因此給公司帶來的成本也大幅提升。

2019 年,瑞幸在材料成本、門店運營成本、市場營銷、管理費用等方面全部暴漲,同比分別增加 205%、177%、167%、282%,這也導致公司披露的經營虧損同比擴大 101% 至 32.12 億元。

此外,截至 2019 年底,瑞幸咖啡持有的現金和現金等價物以及短期投資總額為 53.658 億元,而這項數據在 2018 年底尚為 17.610 億元。

" 根據美國證監會的披露要求,公司將持續積極履行披露義務,盡快發布 2020 年年度財務報告,並逐漸恢復至正常財報披露進度。" 瑞幸咖啡在聲明中提到。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見