-

日期: 2022-01-31 | 來源: 華爾街見聞 | 有0人參與評論 | 專欄: 美股 | 字體: 小 中 大

回撤10%是壹道坎,回撤20%是極限。

2022年以來美股持續調整,截至議息會議前(1月26日),標普500指數已從1月3日的高點回撤9.3%,但這並未阻擋美聯儲加速緊縮的決心。1月議息會議透露出年內最多可能加息7次、縮表可能提前至7月的鷹派信號。值得注意的是,在會後的新聞發布會上當被問及如何看待近期金融市場波動時,美聯儲主席鮑威爾表示需要看到金融市場狀況出現"持續"或足夠實質性的變化,以至於會危及美聯儲經濟目標的實現,然後才會做出回應。那麼股市要跌多少才算“足夠實質性的變化”?還有其他什麼金融市場的變化值得我們去關注?

美股:回撤10%是壹道坎,回撤20%是極限

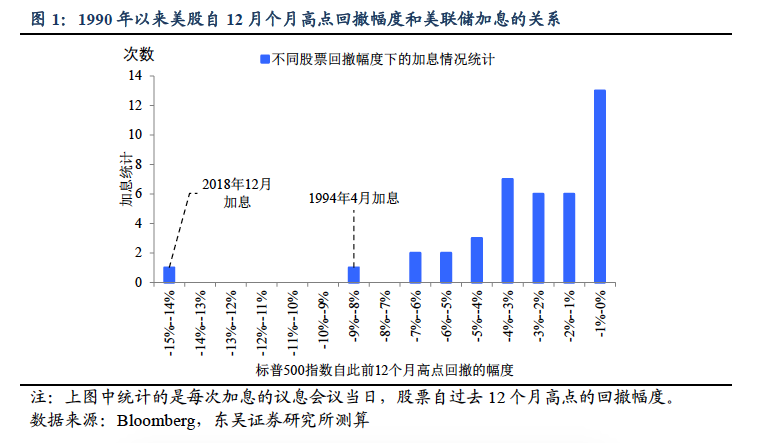

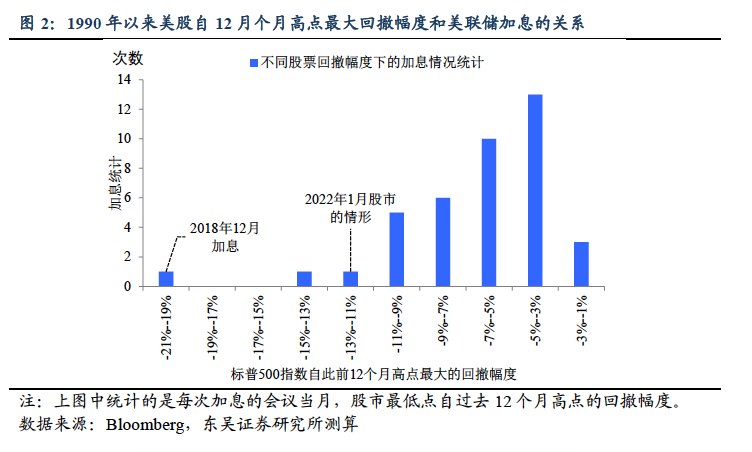

我們從兩個維度統計了美股回測和美聯儲加息的關系。第壹個是每次加息的會議當日,標普500自過去12個月高點回落的幅度(簡稱回撤幅度)(圖1),第贰個是每次加息的會議當月最低點自過去12個月高點回落的幅度(簡稱最大回撤幅度)(圖2)。從歷史來看,回撤幅度超過10%,最大回撤幅度超過15%,美聯儲會對加息等緊縮操作更加謹慎;而回撤幅度超過15%,最大回撤幅度超過20%,美聯儲沒有再加過息,這壹極端情形在2018年12月曾經出現過壹次,有趣的是20%的跌幅也被認為是市場進入技術性熊市的門檻。

美聯儲:回撤超過10%,降低緊縮預期;回撤超過20%,停止緊縮。

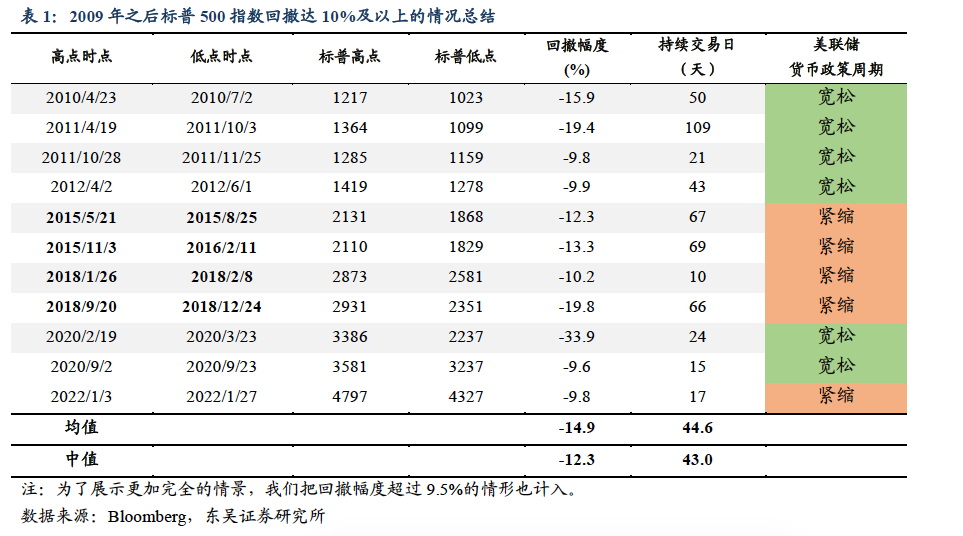

以史為鑒,我們回顧了2009年以來美股回撤達10%以及以上的情景,其中處於美聯儲貨幣政策緊縮階段的有4次(不包含2022年1月)。主要集中在兩個階段:2015年下半年至2016年初美聯儲首次加息前後;2018年、上壹輪美聯儲緊縮周期末期(表1)。當時美聯儲采取了什麼行動?市場又是如何演繹的?

2015年至2016年:2014年10月美聯儲Taper結束,市場靜待加息落地,2015年初市場的基本預期是6月和12月美聯儲分別加息1次。不過由於新興市場動蕩(比如中國經濟下行,人民幣匯率改革等)、原油價格暴跌,美國股市也震蕩下跌,美聯儲的反應是持續降低加息預期,股市在9月企穩、10月反彈。直到11月初公布的10月會議紀要才透露2015年年內加息較為確定的信號(圖3)。2015年12月首次加息後股市繼續暴跌,2016年1月美聯儲再放“鴿”,壹度導致市場預期年內不加息,也幫助美股在2月完成企穩反彈(圖4)。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見