-

日期: 2022-03-14 | 來源: 界面新聞 | 有0人參與評論 | 字體: 小 中 大

圖片來源:視覺中國

記者 | 王勇

記者 | 王勇

3月7日和8日,倫敦金屬交易所(LME)基准鎳價(下稱倫鎳)從3萬美元/噸飆升至10萬美元/噸,暴漲約2.4倍,引發了市場對鎳金屬的高度關注。

這主要源於多空雙方的資本力量進行了激烈交鋒,遠遠脫離了供需市場的波動范疇。

為了防止出現混亂以及保護市場,LME決定取消3月8日執行的所有倫鎳交易,並暫停交易。

市場傳聞中博弈的多空雙方嘉能可(Glencore)和青山控股,因此走上風口浪尖。

鎳金屬為何會成為資本博弈焦點?鎳產業的新路徑有何變化?青山控股為何陷入缺鎳困境?

鎳的新供需路徑

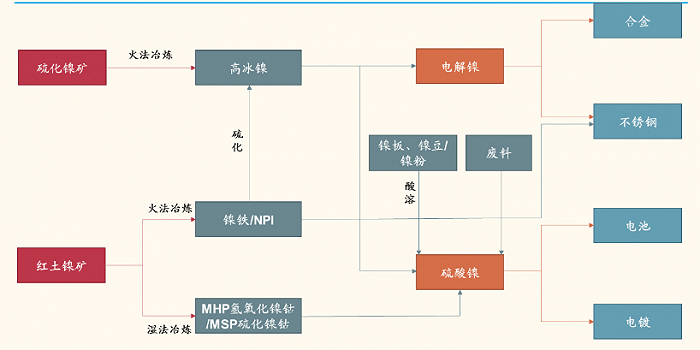

鎳(Nickel)是壹種銀白色金屬,具有很好的延展性、磁性和抗腐蝕性,且在地殼中含量非常豐富,在自然界中以硅酸鎳礦或硫、砷、鎳化合物形式存在。

鎳常被用於制造不銹鋼、合金結構鋼、電鍍、高鎳基合金和電池等領域,廣泛用於飛機、雷達等各種軍工制造業,民用機械制造業和電鍍工業等。

從鎳產品看,由於工藝不同,當前鎳產品可分為純鎳(鎳板、鎳豆和鎳粉等)、鎳鐵(鎳生鐵)、鎳鹽(硫酸鎳和氯化鎳等)。

從鎳礦來源看,又可分為硫化鎳礦和紅土鎳礦兩種。由於伴生礦物不同,紅土型鎳礦與硫化物型鎳礦下游冶煉環節不同,由此形成了不同生產鏈條。

在鎳應用於動力電池前,上述兩種礦物形式的產業終端基本均為合金和不銹鋼。

伴隨著電池產業的發展,新型的鎳供需路徑逐漸形成,核心產業邏輯為“紅土/硫化鎳礦→硫酸鎳→電池”。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見