-

日期: 2022-07-08 | 來源: 加西網 | 有78人參與評論 | 字體: 小 中 大

(加西網綜合)6 月全國的房地產市場都出現了大幅降溫的態勢,這是在今年央行連續多次大幅度加息之後的結果。根據經濟業界預測,7 月13 日央行有較大概率再次加息 75 個基點,這將會是加拿大 1979 年以來最大幅度的壹次加息水平。

然而,面對居高不下的通脹率和經濟的整體低迷,加拿大央行仍然被經濟學家認為,在大流行期間存在貨幣政策脫節。

金融機構 Desjardins 總經理兼宏觀戰略負責人 Royce Mendes 宏觀戰略助理 Tiago Figueiredo 在最新的研究報告中,對加拿大央行在疫情大流行期間的貨幣政策給出評價。

報告指出,加拿大央行在疫情大流行早期的戰略屬於“及格”——例如在 2020 年 3 月將其隔夜利率降至 0.25 %,並采取壹系列緊急削減政策,並引入了壹些資產購買計劃來保護市場和信用體系。

報告稱,這有助於經濟“避免更長時間的衰退甚至蕭條”。然而,Desjardins 的報告指出,由於未能及時啟動加息周期,加拿大央行在大流行中期政策失手,並誤判了通脹飆升的頑強性。

報告中寫道,不幸的是,這些計劃在大流行的漫長中期沒有適當擴大規模,並造成了市場運作問題。此外,不夠全面的前瞻性指引,限制了加拿大央行應對潛在經濟狀況的能力,推遲了與強制通脹相壹致的寬松措施的取消。

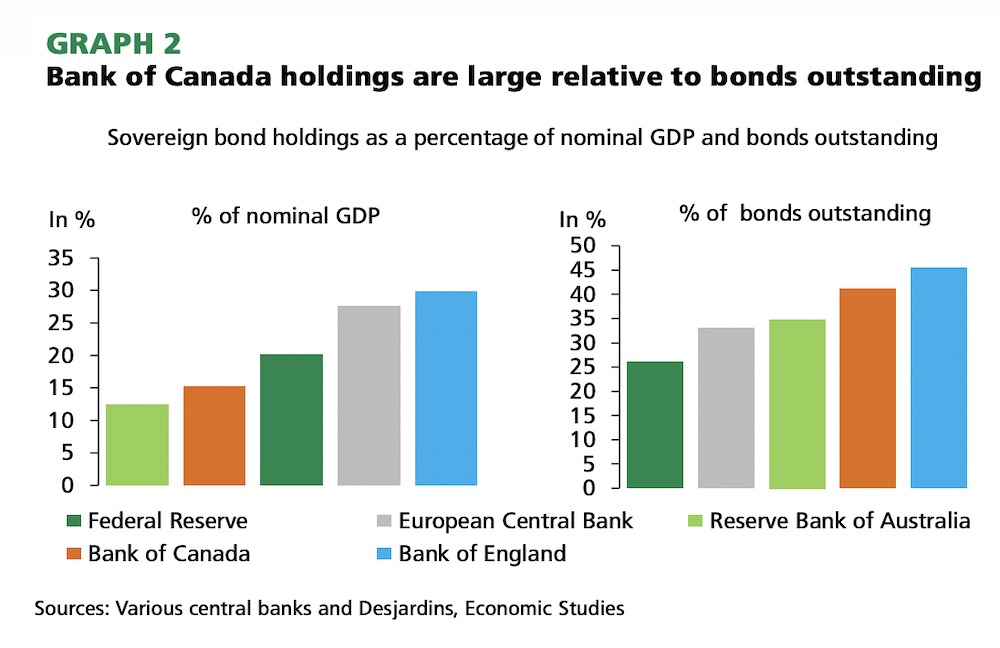

根據 Desjardins 的說法,貨幣政策制定者的壹個關鍵失誤是其政府債券購買計劃——為了保持低借貸的固定成本,該銀行購買了高達 60% 的部分債券發行。然後它壹直保持著龐大的資產負債表,直到 4 月 13 日,它宣布將開始量化緊縮。根據經濟學家的說法,這還不夠快。雖然與壹些 G7 其他國家相比,加拿大央行的債券持有量較低,但其持有的債券規模“占未償債務的百分比激增”。

報告認為,相對於加拿大國內債券市場的規模,加拿大央行的持有量顯然與世界上大多數其他量化寬松計劃不同步。而且按照央行自己的說法,這並沒有增加太多額外的貨幣刺激措施。然而,它確實造成了市場運作問題,該機構擁有超過 60% 的債券發行。

不過,報告認為央行最大的失敗在於對於通脹的頑固性判斷不足、沒有及時加息。此前較長時間裡,央行堅持認為高通脹水平僅僅是 2022 年頭幾個月的暫時現象。它直到 3 月才開始加息周期,而且僅僅增加了 25 個基點。

盡管此後,鑒於通脹的嚴重性,央行不得不在 4 月和 6 月的公告中以超大的 50 點加息趕上,並且下周可能需要提供 75 個基點的重擊——這是自 1979 年以來從未見過的舉措。

報告批評指出,加拿大央行還因過度限制性的前瞻性指引而束手無策。通過承諾保持利率不變,直到完全吸收閒置,它的表現就像是在 2008 年,經濟正遭受需求疲軟的影響。但大流行對供需雙方都造成了重大損失,因此需要對貨幣刺激措施進行不同的校准。

- 地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接: