-

日期: 2022-09-26 | 来源: 券商中国 | 有0人参与评论 | 字体: 小 中 大

(聊天记录截图由投资者提供)

另有投资者表示,东亚银行(中国)西安分行在理财产品销售过程中,没有向其进行风险提示,并且承诺保本保息,亦没有对投资者进行合格投资人审核,没有执行“双录”程序,没有提供理财售卖合同。

“理财经理跟我说,‘第六题你选丰富,第七题全参与过,这样通过选下来就是积极型就可以买了’。”有投资者认为,银行基层在销售的时候没有做到“卖者尽责”,造成其资产损失,“背后更有材料造假,代为签字的行径。”

有金融从业人士向记者表示,作为代销机构,银行正常销售理财产品不负担“保本”责任,不过从客户的角度来说,自己在哪里买的就只能找哪里。

“我们找民生信托,他们都不认我们通过代销渠道购买的投资者,而他们直销的投资者都已经兑付一些了。”有投资者表示。

“卖者尽责、买者自负”

“理财经理当时说产品风险低,属于固定收益类,投资全部是大额存单、银行理财,让我放心,也没告诉我这就是信托类产品。”有投资者表示,在没有详细介绍产品情况与提示风险的情况下,投资者在银行理财经理的“很安全”、“保本保息”的推荐下进行了购买。

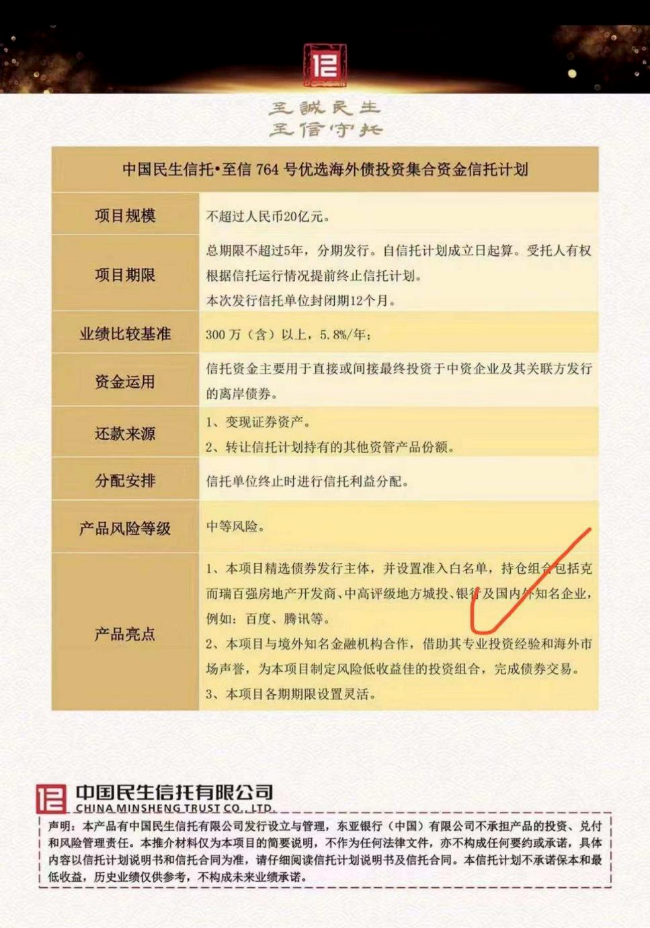

不过,在记者获得的信托产品计划说明书显示,该类产品风险等级为中等,并没有承诺保本保息。因此,在此类信托产品销售中是否涉嫌虚假宣传、误导性陈述等违规操作也是争议的焦点。

资管新规下,银行理财产品打破“刚兑”,和其他资管产品一样直面市场反馈,有波动与回撤。

对于理财产品的投资者来说,需要打破之前“保本保收益”的观念,“卖者尽责、买者自负”,接受银行理财产品的净值波动和回撤,以及不能“刚兑”的实际情况。

有法律人士表示,“卖者尽责,买者自负”也是涉金融消费者权益保护纠纷案件中所秉持的主要理念。

网传:

1918年在香港注册成立的百年大行,东亚银行,上海一分行出现暴雷危机 pic.twitter.com/DytgC7Nqtc— 骄傲女孩 (@ZH_mzghg) September 26, 2022

“卖者尽责”是“买者自负”的前提和基础,其主要内容包括金融机构应当履行适当性义务,即了解产品与客户之后,担负起合理介绍、适当销售的义务;“买者自负”则是,在金融机构履行了适当性义务之后,金融消费者应当承担因自身原因不理性投资所遭受的风险和损失。

也有银行理财子公司人士向记者表示,相较于证券、基金等其他资管领域投资者,银行理财产品投资者覆盖范围更广、影响更大,投资者亦大多将银行理财定位为低风险投资品种,自身的风险偏好也较低。

“这类投资者大多有之前银行预期收益型产品的购买体验,很多人对资管新规和理财产品净值化转型不够了解。”他表示,仍然在某种程度上存在过去的“刚兑”和“利息”概念。

在市场波动的情况下,不少银行理财经理表示,客户投诉量明显上升。

有从业者表示,对于金融机构而言,不仅要对客户进行筛选,将合适的产品卖给合适的客户,做到产品风险和投资者风险偏好的适当性匹配,也要对投资者进行长期持续的理财知识科普和风险教育,提高其理财知识水平、引导其树立正确的理财理念。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见