-

日期: 2023-01-22 | 來源: 加西網 | 有4人參與評論 | 字體: 小 中 大

(加西網綜合)壹些 BC 的房主在對他們的保險計劃不是很清楚,會在房屋遇到緊急情況後對保險實際涵蓋的內容感到驚訝,CBC建議屋主向保險經紀人核實他們的保單。

梅裡特(Merritt) 居民弗蘭克·克雷格 (Frank Craig) 正在努力修復 2021 年洪水泛濫後的房屋。 克雷格認為他有保險。

他已經填寫了文件,與經紀人合作並支付了保單費用,但是當他家在 2021 年 11 月被洪水淹沒時,他發現他的保險無法支付所需的維修費用。

克雷格的經歷促使他敦促其他人仔細檢查他們的政策和細則。

“在你需要它之前,你不知道它有多好,”他說。

弗蘭克·克雷格 (Frank Craig) 發現他在梅裡特的房屋保險不包括洪水造成的損失。

他並不是唯壹壹個需要重新評估他的保險的人。其他在極端天氣事件中失去或損壞房屋的居民,發現他們的保險范圍與預期的不符。

據加拿大保險局稱,加拿大保險業現在每年在與惡劣天氣相關的索賠上花費約 20 億元,高於 1983 年至 2008 年期間的平均每年約 4.22 億元。

“保險可以而且應該覆蓋這些影響並讓你盡快恢復正常,”減少災難性損失研究所的研究主任Dan Sandink說。

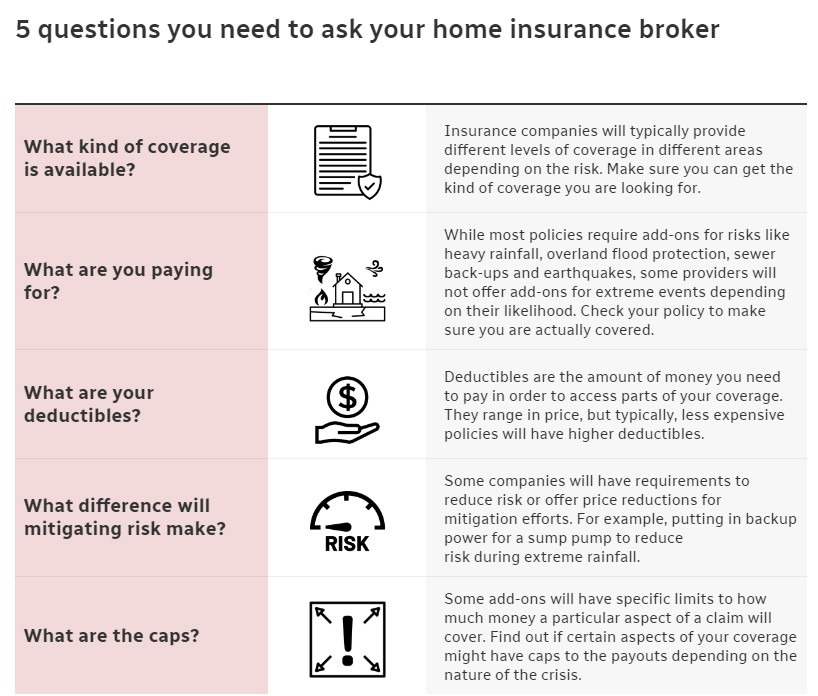

然而,人們需要確保他們提出正確的問題以獲得能夠在發生洪水、火災或其他惡劣天氣事件時真正保護他們家園的保險。

解決房屋保險的伍個問題

1.提供什麼樣的保險?

Sandink 說,首先要弄清楚房主是否真的可以獲得所需的保險,尤其是洪水保險。

有些家庭可能沒有提供特定類型的洪水保險,或者由於風險而可能需要支付高額保險費。

在像梅裡特這樣的社區內的某些地區,獲得陸地洪水保險有時會比個人年度保險費用高出數千元。- 地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接: