-

日期: 2023-02-19 | 來源: 酷玩實驗室 | 有23人參與評論 | 字體: 小 中 大

退休人員周某,壹位68歲的腦梗患者,原本,他的醫保個人賬戶每年會打進2400元。

但是,從本月開始,情況變了。

打進周某醫保個人賬戶的2400元中,少了1404元。

近期,想必應該有很多人已經發現,自己這個月醫保個人賬戶的錢“少了壹半”。

大家紛紛在社交媒體發問“為什麼錢少了”“錢去哪兒了”。

面對爭議,各地醫保局相關人員“解釋”:

這筆“消失”的錢,全都流入了醫保“統籌賬戶”。

這就是全國正密集推行的以“門診共濟”為主題的醫保政策調整。

目前大家爭議的“門診共濟”,可以簡單理解為壹大壹小,兩個共濟。

“大共濟”就是,在不增加職工和單位繳費的前提下,通過制度改革,建立壹個

統籌賬戶的“大池子”,類似是壹個互助基金。

根據相關人員的說法,這次“門診共濟”機制改革,更多是為了老年人看病就醫。

尤其是患有慢性病、需要長期服藥並且要去門診就醫的老年人。

因為他們的個人賬戶,遠遠無法負擔自己的門診費用,但統籌賬戶,以往在很多城市無法用於普通門診就醫報銷。

改革之後,統籌賬戶可以用於住院以外的場景,比如門診就醫等。

“小共濟”就是原本參保職工個人賬戶的錢只能自己用,改革之後,個人賬戶的錢,可以給配偶、子女和父母看病買藥花。

總的來說,這項改革讓“弱勢”群體就醫問題得到更好的保障,但是也觸及了壹些人的利益。

壹些地區,醫保個人賬戶裡的錢,以前是可以“取”出來花的。

在很多人看來,這就是每個月“工資”的壹部分。

現在,要拿出來自己的壹部分錢,為素不相識的他人和老年人買單,大家並不情願。

尤其是各地醫保報銷制度也並不統壹。

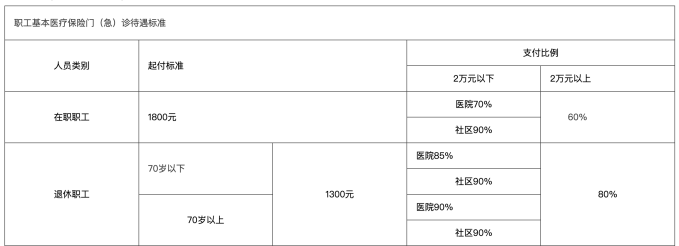

比如,有些醫院普通門報銷設有起付線。

以北京市為例,在職職工的門(急)診統籌報銷起付線是1800元。

也就是說,你每年要在醫院門(急)診,無論是檢查、治療還是買藥,在醫保報銷范圍內,累計消費金額超出了1800元的部分,才能夠進行報銷,也就是統籌賬戶支付。

所以,壹些不怎麼生病的人就發現:

自己壹年到頭都去不了壹次醫院,統籌賬戶錢再多跟自己也沒關系啊!

原本打在個人賬戶的錢,好歹還能在藥店買買創可貼和感冒藥。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接: