-

日期: 2023-03-02 | 來源: 加西網 | 有2人參與評論 | 專欄: 房屋貸款 | 字體: 小 中 大

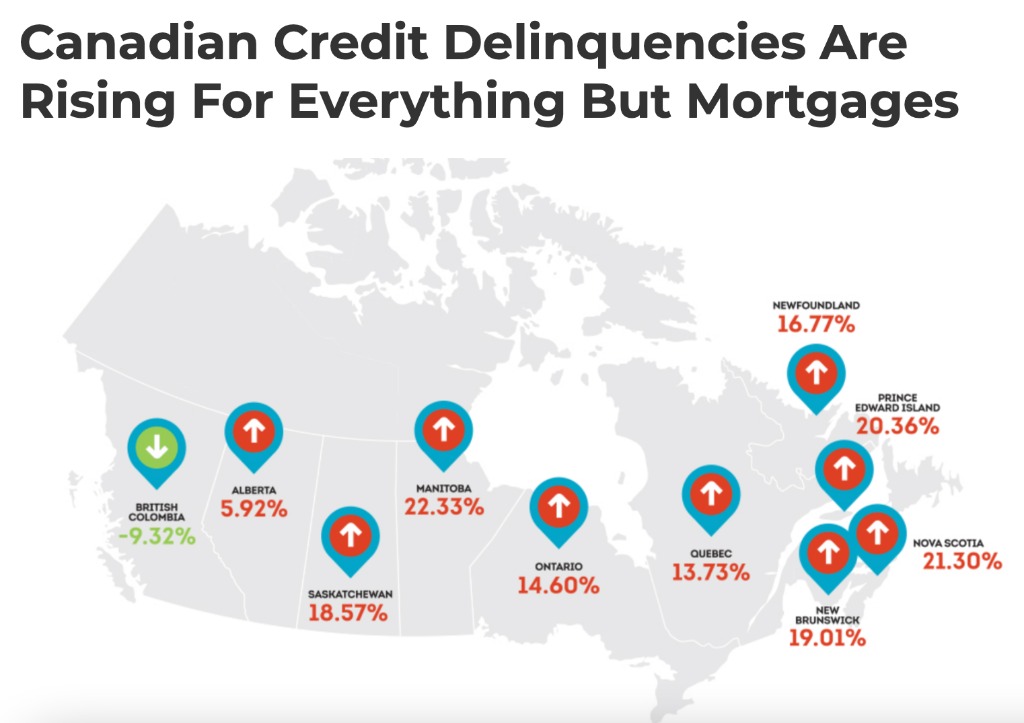

(加西網綜合)加拿大人開始出現財務壓力的輕微跡象,但值得注意的是Transunion的數據顯示,2022年第肆季度,幾乎所有部門的信貸拖欠都在上升。

壹個很大的例外是抵押貸款,它仍然接近歷史最低點。然而,值得注意的是,傳統上抵押貸款的拖欠額落後於其他信貸部門。遇到財務壓力的消費者通常會對他們的債務進行分流,優先考慮住房付款。

加拿大抵押貸款拖欠額接近歷史最低點

加拿大的抵押貸款成本可能在上升,但支付沒有顯示出壓力的跡象。事實上,拖欠貸款份額的年度增長顯示出大幅下降(-10.0%)。只有0.18%的未償還抵押貸款逾期60天,是這拾年來最低的,也可能是壹個記錄。

加拿大人在其他部分的債務上落後了

通貨膨脹和利率上升可能將借款人推向了極限。拖欠率顯示分期付款貸款(+49.0%)、汽車貸款(+23.8%)、信用額度(+21.9%)和信用卡(+17.1%)的年增長率巨大。如此快速的利率上升並不完全是在喊 "壹切都很好"。

盡管激增,實際的拖欠率仍然只占貸款的壹小部分。分期付款貸款的拖欠率領先(占所有賬戶的2.02%),其次是汽車貸款(0.77%)。信用卡(0.5%)和信用額度(0.24%)更低。壹個正在積極上升的低拖欠率並不值得迅速否定。

這是壹個問題還是信用問題的正常化?

面臨財務困難的消費者對他們的貸款進行分流,首先支付最重要的貸款。失去熱水浴缸比失去房子更容易,所以分期付款貸款在抵押貸款之前就已經落後。汽車貸款、信用卡和信用額度的重要性也往往低於抵押貸款,這正是我們在這壹數據中看到的情況。

- 地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接: