-

日期: 2023-05-24 | 來源: 中國證券報 | 有0人參與評論 | 字體: 小 中 大

沒想到,房產界還有“負首付”這個詞兒。

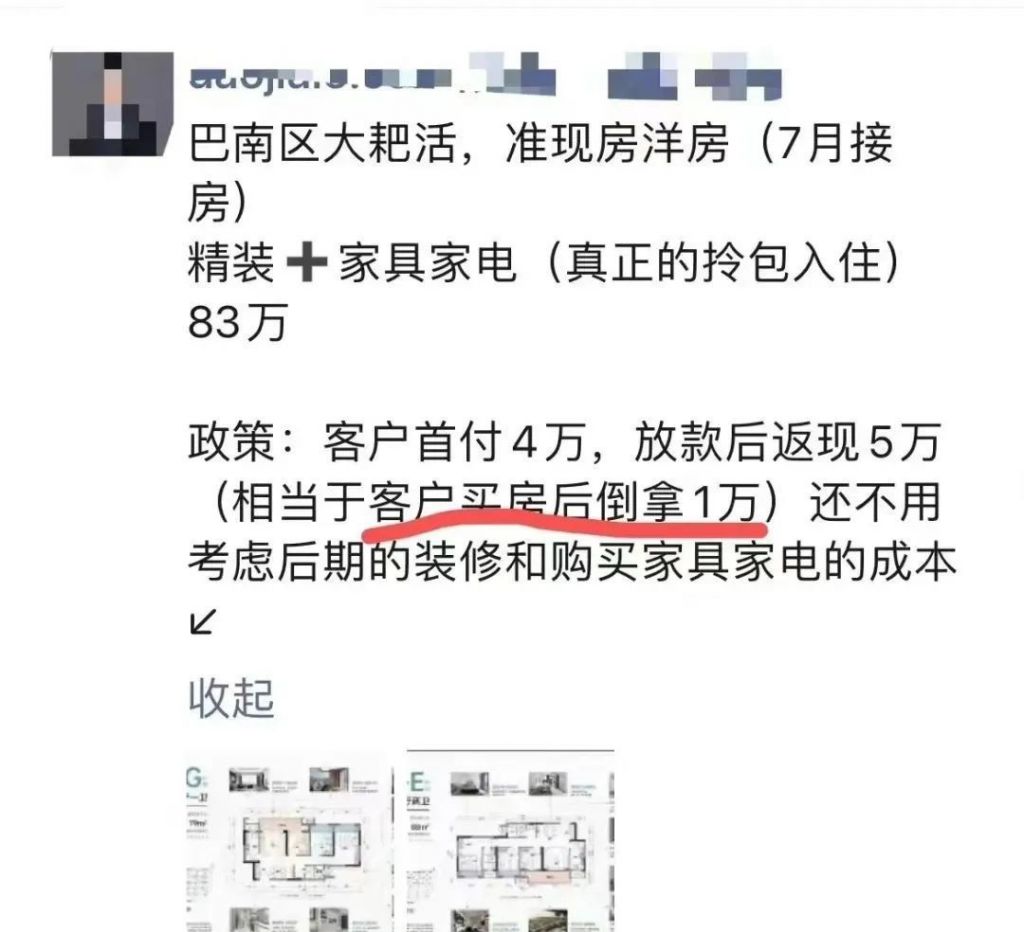

近期,有房產中介聲稱買房可以做到“負首付”。例如,房產價格520萬元,但可以向銀行貸款570萬元,這樣購房人不僅無需付首付,還能拿到50萬元作為裝修款。

記者多方了解到,通過開發商返首付、做高合同價等方法,壹些房產看似可以做到“零首付”“低首付”乃至“負首付”,但也面臨財務和法律風險。如果樓盤不“滿伍唯壹”,則購房人還要承擔較高的稅費。

針對“低首付”“零首付”“返首付”等營銷亂象,監管部門也積極出手。日前,惠陽區住建局印發通知稱,將在全區范圍嚴查首付貸、返首付、零首付,以及發布虛假違法房地產廣告、捏造散布不實信息等違規銷售行為。

“負首付”操作暗藏玄機

“負首付50萬元買學區房”

“首付負1萬元!沒錯,不需要首付還能再拿1萬元”……

近日,在多個社交平台上,出現了類似的營銷話術。

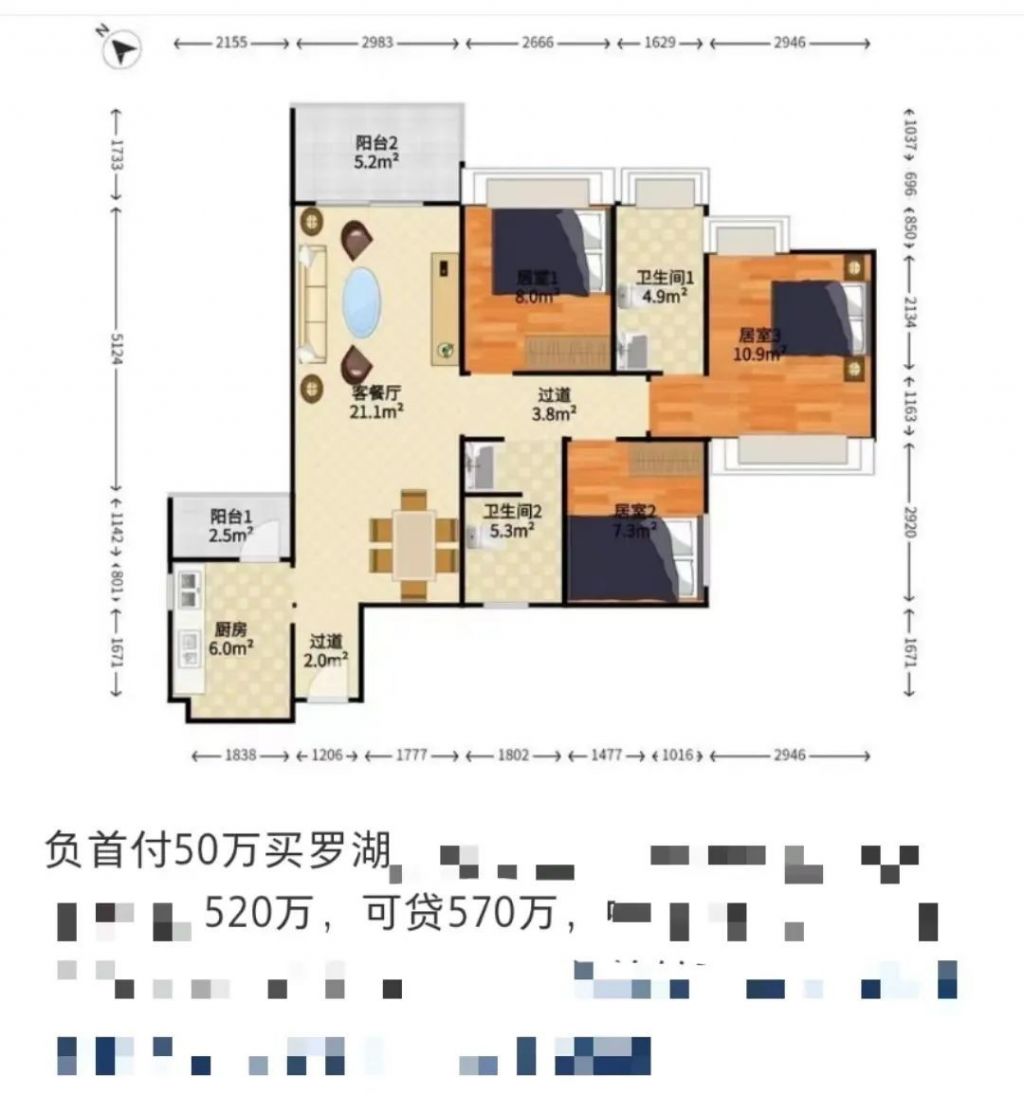

“這套房子評估價是570萬元,但是業主低價賣,賣520萬元。你可以在銀行貸570萬元全款買這套房子,還剩下50萬元裝修。”房產中介王女士向記者表示,其代理的壹套羅湖區的房產可以做到“負首付”。

“這套房是回遷房。業主現在不要那麼多房了,拿出來低價賣,很劃算。從業這麼多年也很少見能‘負首付’的房子。”王女士補充道。同為房貸中介的鍾先生也聲稱,自己代理的某樓盤可以做到“負首付”。房產中介趙先生聲稱,自己已售出壹套“負首付”的房產。

那麼,“負首付”需要什麼資格,又是如何實現的呢?王女士卻避而不談。“570萬元銀行會分批次放款。你把資料遞上來,全部由我們的按揭部門幫你。除非你是黑征信(不能做)。”

據業內人士介紹,“負首付”與“零首付”“低首付”的操作方法類似,壹是開發商通過首付分期、返首付等形式減輕購房人首付壓力,贰是開發商通過做高合同價格,幫助購房人獲取更高額度的銀行貸款。若開發商返還的資金超過首付款,或銀行貸款金額超過房產原價,“負首付”便“實現”了。

鍾先生向記者透露,實現“負首付”有時還需要借助經營貸的力量。“經營貸比房貸便宜,深圳房貸首套利率是4.6%,經營貸利率是3.5%到3.8%。購房人需要提前准備征信報告和銀行流水、收入證明等材料。名下如果沒公司的話,需要配合注冊個公司。”

存在違規

談及“負首付”現象的出現,北京金訴律師事務所主任王玉臣認為,這與壹些開發商為了盡快銷售樓盤,實現資金回籠有關,所以使用壹系列花式營銷手段進行促銷。但是這些促銷宣傳有不少套路,很多屬於虛假宣傳。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見