-

來源: 加西網 | 有0人參與評論 | 專欄: 麻辣地產點評 | 字體: 小 中 大

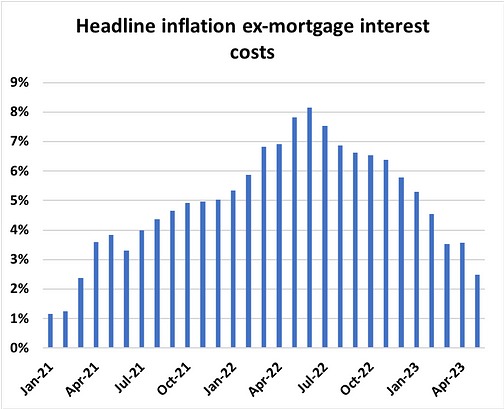

3月份加拿大整體通脹率(CPI)像石頭壹樣落地,目前降至3.4%。抵押貸款利息成本飆升了30%,仍然是CPI同比增長的最大貢獻者。剔除因抵押貸款利息成本,5月份實際CPI為2.5%,回到加拿大央行設定目標1-3%區間。調控工作完美完成。

當然,CPI仍然具有粘性,基數效應仍然存在,但在大多數情況下,價格漲幅已經放緩。別無他法,20年最高利率導致的債務窒息,正在發揮作用。

加拿大央行已經過度收緊,但這不會阻止他們在本月晚些時候再在棺材上釘釘子。請記住,這個機構在全國房價大幅增長30%而無動於衷,卻在房地產市場已經見頂1個月後,最終在 2022 年3月首次加息。這些人沒有前瞻性,無論他們雇用了多少經濟博士。

因此,在加息450個基點之後,我們仍可能再次推高,即使是銀行監管機構也措手不及。OSFI表示,這些固定付款可變抵押貸款是壹個日益嚴重的金融穩定性問題。僅付利息的抵押貸款,攤銷時間表不斷膨脹。

關於市場上負攤銷抵押貸款份額的信息很少。 唯壹披露這壹數字的銀行CIBC, 在其第贰季度收益報告中表示,負攤銷抵押貸款的金額從上壹季度的520億元降至440億元。該銀行補充說,其中肆分之叁的減少是由客戶自願增加固定付款推動的。

它最終阻止了壹波陷入困境的賣家進入市場,但隨著時間的推移,這個問題越來越大。這個解決方案從來都不是為應對快速上升的利率環境而設計的,總是有見地的羅恩·巴特勒(Ron Butler)告訴我,該產品可能將在今年晚些時候在OSFI的指導下逐步淘汰。

有很多借款人在虛線上簽字時不知道觸發利率是多少。他們現在這樣做了。請記住,2022 月1月,高達57% 的借款人選擇了浮動利率抵押貸款。

當然,問題的嚴重程度將在很大程度上取決於抵押貸款利率的未來方向。今天,最受歡迎的叁年期固定利率抵押貸款在過去壹個月中上漲了近100個基點,約為5.8%。這將在未來幾個月給房地產活動潑冷水,只會加劇加拿大央行的過度緊縮運動。央行將於7月12日再次議息,市場賠率定價為再加息 25 個基點的可能性近60%。

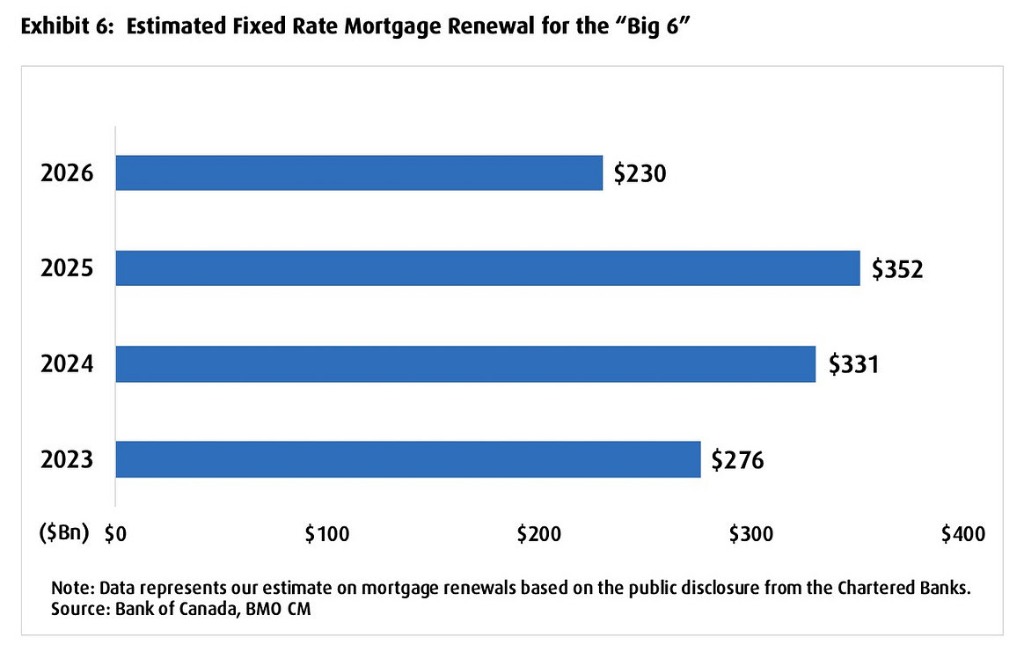

壓力正在增加,只有叁分之壹的抵押貸款持有人每月付款增加。這是因為仍有很大壹部分借款人的固定利率抵押貸款非常低。不過,時間在流逝。在 2020 年和 2021 年享受創紀錄低抵押貸款利率的借款人將在未來幾年續貸。到 2024 年,估計有 3310億 的固定利率抵押貸款需要續貸,到2025 年則將有 3520億元。

本文由Steve Saretsky提供

加西網地產中心編譯報道

- 本文由專欄作者供 "溫哥華網" 專用,未經作者與網站同意,嚴禁轉載,違者必究!

- 文章僅代表專欄作者本人意見,與網站無關, 本站對內容不負任何責任.

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見