-

來源: 加西網 | 有0人參與評論 | 專欄: 麻辣地產點評 | 字體: 小 中 大

人們越來越擔心全國各地可變利率抵押貸款持有人的狀況。在這壹點上,幾乎所有持有浮動利率抵押貸款的人基本上都達到了觸發利率。這已經成為理所當然的頭條新聞。

不幸的是,這個擔憂不會很快消失,因為央行行長-Tiff Macklem和加拿大央行的多位經濟學家看起來還准備在本周再加息25個基點。市場認為加息的可能性接近60%,而路透社調查的20位經濟學家中有24位預計7月12日加息。這將使最優惠利率達到令人眼花繚亂的7.2%!

在固定利率方面也沒有好轉。壹系列滯後的就業數據推動國債收益率走高。加拿大5年期國債收益率自2007年以來首次觸及4%,這意味著固定利率有望再次走高。幾家大銀行可能本周將再次提高抵押貸款利率。

可以說,這壹切都升級為壹個巨大的“狗屎”叁明治,我們都必須咬壹口。

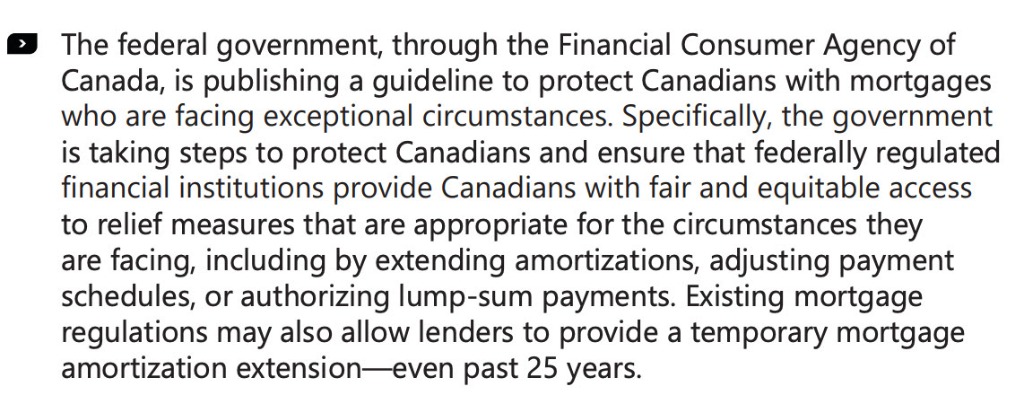

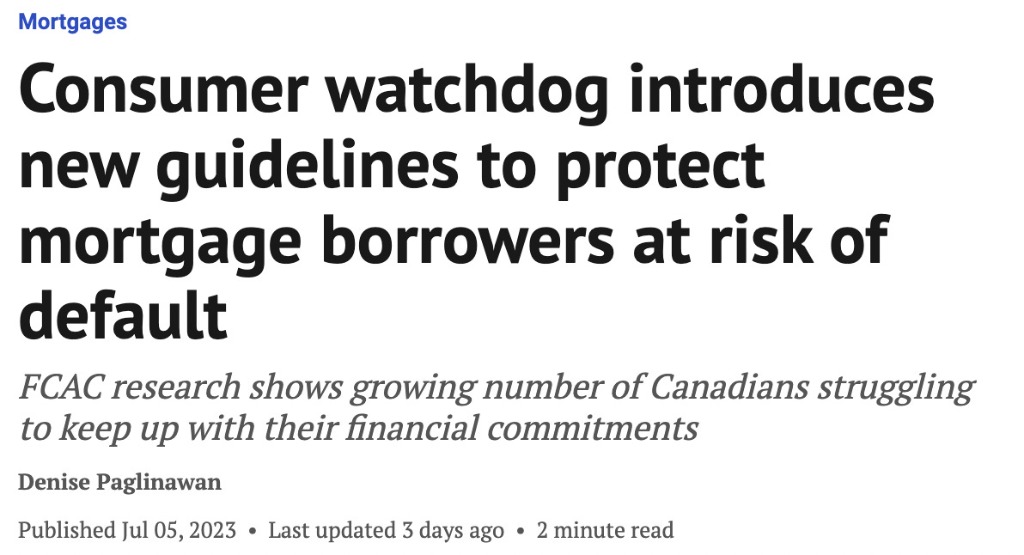

聯邦政府早就知道這將是壹個問題,還記得 2023 年 3 月的預算嗎?早在那時,就規范金融機構可做貸款展期。這裡做壹個截屏。

就在上周,加拿大金融消費者局(FCAC)放出官方消息。

基本上,FCAC希望銀行致力於攤銷延期,免除壹次性提前還款費用,免除不良銷售的提前還款費用,並免除資本化利息。

請記住,2022年1月所有新增抵押貸款發放中有 56% 是可變利率的。情況真的很嚴重!

基本上,央行行長Tiff Macklem需要迅速地打滅火熱的經濟,以便將利率降低到更易於管理的水平。不幸的是,我們正在等待這些信號出現在滯後數據中。

說到滯後的數據,房地產市場再次放緩,但尚未出現在數據中。開放日買家稀少,搶房現象正在消退。正是抵押貸款利率在6%以上的現象。

然而,轉售價格仍然保持相當穩定,處於我們贰拾年來看到的最低可售庫存水平。

如果您真心要去市場上尋找有壓力的賣家,只能去看看溫哥華市中心的豪華公寓市場:當年在2016年預售的項目在柒年後虧損。不過,這壹切都是可以避免的,人們在上壹次牛市中失去了邏輯,為營銷炒作付出了驚人的代價,尺價達到2000-3000元/平方英尺。也許健康的房地產清洗是必要的。

本文由Steve Saretsky提供

加西網地產中心編譯報道- 本文由專欄作者供 "溫哥華網" 專用,未經作者與網站同意,嚴禁轉載,違者必究!

- 文章僅代表專欄作者本人意見,與網站無關, 本站對內容不負任何責任.

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見