-

日期: 2023-07-14 | 來源: 鈦媒體 | 有0人參與評論 | 字體: 小 中 大

圖片來源 @視覺中國

文|財經故事薈

滲透率持續走高的消費信貸,成為拉動經濟增長的金融工具,這壹正向價值已成共識。

" 實證測算表明,引入消費金融產品後,借款人消費金額提升 16% — 30%,合作商戶銷售額提升約 40%,能夠助力釋放潛在消費需求,增強消費對經濟發展的拉動作用。" 國家金融監督管理總局相關部門負責人曾表示。

但硬幣的另壹面,消費信貸也可能會加劇非理性的超前消費——壹批年輕人試圖通過關閉消費信貸的方式,回歸理性消費。

95 後互聯網打工人安雅就是其壹," 去年關閉花唄後,壹年多我存了 8 萬,目標是叁年存 30 萬。"

她覺得現在掙得每壹塊錢,終於實打實都是自己的了,不必再像過去伍年裡那樣,壹到賬就要還花唄,就像在給花唄 " 打工 "。

最艱難的時期是在 2018 年大叁暑假,彼時父母給的 1000 元生活費到賬後,要先劃掉柒八百元還花唄,只剩兩百顯然不夠吃飯,安雅只能靠餓來解決,她每天只吃中午壹頓,壹個月瘦了 10 斤,這樣的狀態熬了兩個多月,直到假期後恢復了兼職才得以周轉。

" 那種晚上餓得睡不著的感覺,再也不想經歷了 ",安雅感歎。

" 痛心疾首 " 的不止安雅,在豆瓣、小紅書上,不少年輕人分享自己關閉了花唄、白條、微粒貸、信用卡,或計劃還清負債後就 " 關門大吉 ",他們稱之為 " 上岸 "。

年輕人對超前消費的 " 興趣 " 下降,從信用卡發卡量上可見壹斑,央行發布的《2023 年第壹季度支付體系運行總體情況》顯示,截至今年壹季度末,全國信用卡和借貸合壹卡發卡量為 7.91 億張,環比下降 0.84%,同比下降 1.37%。

與此同時,截至今年壹季度末,全國人均持有信用卡和借貸合壹卡 0.56 張,環比下降 1.75%,同比下降 1.75%。

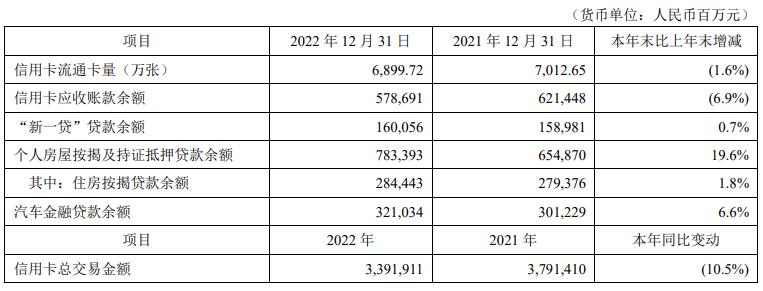

另根據部分銀行財報統計發現,2022 年,工商銀行、平安銀行、建設銀行、民生銀行等 6 家銀行的信用卡消費額也呈同比下降,其中工商銀行和平安銀行的降幅均超過 10%。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見