-

日期: 2023-09-28 | 來源: 遠川研究所 | 有0人參與評論 | 字體: 小 中 大

作為絕大多數中國人壹生中唯贰的大件消費,買車和買房有著微妙的相通。就像人們買房時會關心房子的戶型、樓層、采光,買車時也會在意車輛外觀、座位數、天窗天幕。

而隨著電動車越發強勢地占領市場,曾經壹個專屬於房地產的概念“得房率”也被搬上台面。

過去,這壹概念代表套內建築面積與套型建築面積之比;如今,電動車簡化的動力總成將更多空間讓渡給了艙內空間,車企也開始以“高得房率”標榜自身的產品。

電動車對艙內空間的極致追求,也倒逼所有零部件必須用好每壹寸空間,像動力電池這樣占據底盤大半空間的關鍵零部件更是如此。

於是在近兩年,動力電池行業發生了壹些微妙的轉變,過去被各家爭相宣傳的能量密度開始從發布會上消失;取而代之的是成組效率、續航裡程等更直接的宣傳,在這背後的技術隱喻,是如何在底盤有限的空間內裝進更多的電池。

畢竟以目前電動車的能力,電池包重幾拾kg問題可能不大,如何把體積控制在合適的大小,使其不與乘員艙爭搶空間,才是最重要的課題。如今,動力電池也到了講“得房率”的時候了。

01

電池路線圖的失靈

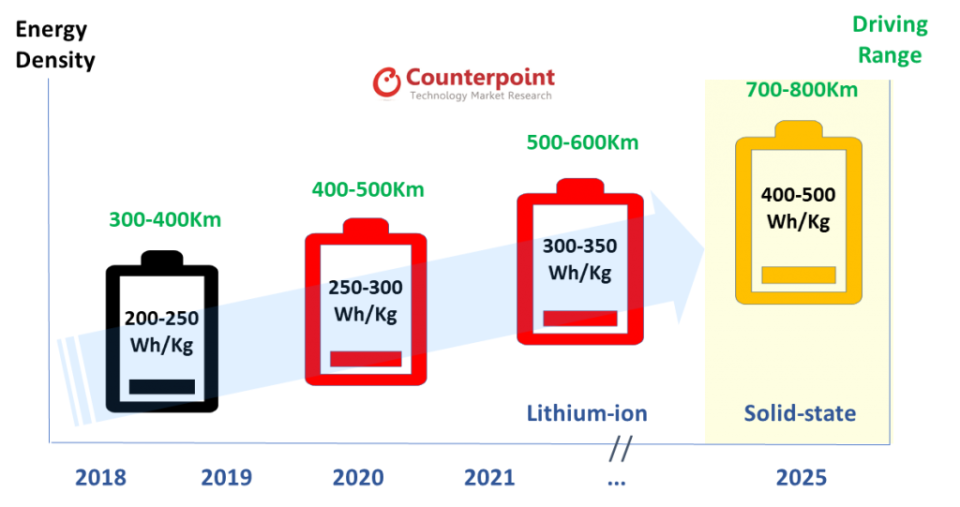

動力電池行業每每舉辦大型峰會,都會出現壹張技術路線圖,在圖上,人們總能看到電池能量密度和續航裡程不斷攀升,形態從液態、半液態向全固態轉變的終極理想。

圖片來源:Counterpoint

叁元鋰電池在很長壹段時間內都是人們關注的焦點,從已經落地的無鈷方案、接近量產的肆元NCMA,到仍在驗證的富鋰錳基正極、金屬鋰負極,再到理論能量密度追平汽油的鋰空電池。雖然都是期貨,但人們的討論熱情極高,偶爾還能出現“續航1000公裡,還能快充,還便宜,肯定是騙人的”這樣的熱點話題。

反觀磷酸鐵鋰路線,人們描述其前景的時總是不自覺帶上“性價比”叁個字,仿佛只能賣給商用車公司和中低端乘用車,想象力拾分有限。

但追尋高能量密度電池的坎坷遠超行業的想象,不僅是因為技術上全固態電池每逢談及量產就是薛定諤的“5-10年”;在原材料層面,高能量密度電池所需的貴金屬也都不受控制,過去兩年,連曾被稱為“工業味精”的碳酸鋰都搖身壹變成為了“白色石油”。

做產業畢竟不是搞科研,當下游電動車加速進入“油電同價”時代,上游動力電池行業再也沒有理由唯“能量密度”論。更具性價比的磷酸鐵鋰電池裝機量開始攀升,國內從2020年的24.4GWh,壹路上升至2022年的184.5GWh,裝機量占比更是從38.3%提升至61%。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見