-

日期: 2023-10-05 | 來源: 加西網 | 有9人參與評論 | 專欄: 房屋貸款 | 字體: 小 中 大

(加西網綜合)對於房奴們來說,貸款利率居高不下是當前最熱門的話題。

加拿大安省密西沙加的壹位房奴 Rabia Shumayal 表示,隨著央行的不斷加息,她的抵押貸款利率從 1.9% 升至 5% 以上,這迫使她基本上削減了家庭的所有其他支出。

而另壹位房奴 Michael Girard-Courty 表示,自己的貸款攤銷期從 25 年變 47 年,如今每月只有 $23 元是償還本金,剩下都是在還利息!

銀行監管業界表示,這種情況如今在加拿大拾分普遍,大約有 2500 億加元的房屋貸款將在最近或是未來較短時間內變成負攤銷。

Girard-Courty 表示,去年他以 25 年期浮動利率貸款在魁省喬利埃特(Joliette)購買了壹套雙拼住房。最初簽約的貸款每月還款額為 1,156 元,完全在他的預算之內。

但自從他簽約之後,加拿大央行已多次加息,這意味著他越來越多的月供付款被分配給利息,而不是按照他計劃的速度償還貸款。

他說,按照目前的情況,只有 23 元用於支付抵押貸款本金,其余的全部是利息。Girard-Courty 的抵押貸款期限也從 25 年延長到了 47 年。

盡管他希望能夠通過降低利率或提高還款額來改變這壹現狀,但他為了能夠早點退休而購買的投資房很快就變成了壹種負債,而且這種負債的持續時間可能比他計劃工作的時間還要更長。

他並不是唯壹陷入這種困境的人。

盡管准確的數字很難獲得,但加拿大銀行的監管文件顯示,負攤銷貸款構成了大量且不斷增長的債務。

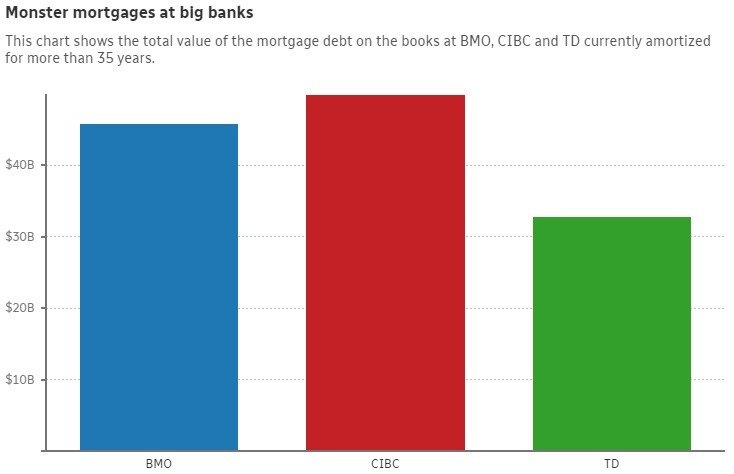

上季度,蒙特利爾銀行 (BMO)、道明銀行 (TD) 和加拿大帝國商業銀行 (CIBC) 賬面上大約伍分之壹的抵押貸款處於負攤銷范圍。

加拿大最高銀行監管機構 OSFI 很快將針對抵押貸款市場實施新的指導方針,旨在降低負攤銷抵押貸款帶來的風險。

負攤銷抵押貸款是壹種住房貸款,其付款期限已延長數年甚至數拾年,因為還款額已不足以償還原來條款下的貸款。

本月,OSFI 將 公布針對銀行和抵押貸款保險公司的新資本充足率准則。預期的變化將包括壹些旨在遏制負攤銷貸款激增的變化。

- 地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接: