-

日期: 2023-10-30 | 来源: 格隆汇 | 有0人参与评论 | 字体: 小 中 大

从营销设计翻车,到业绩股价翻车,中国体育品牌老大哥李宁这几年的表现,不断让投资人感到失望。

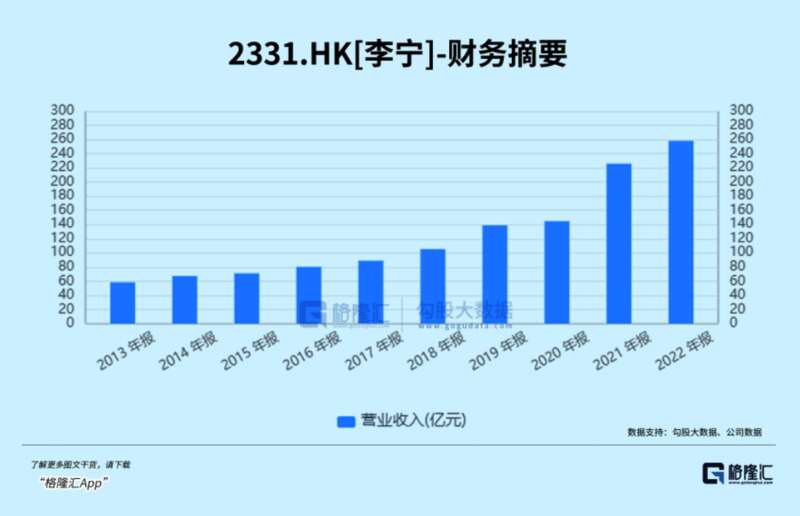

10月26日,在发布三季度业绩报告后,李宁直接跌超20%,创下有史以来最大跌幅。从2021年最高市值2800亿港元,到如今仅剩650亿港元,两年蒸发了超2000亿港元的市值。

这是一个足以证明很多问题的真实数字。

曾几何时,李宁体育品牌凭借创始人李宁作为着名体操运动员身份和资源开局,在国际体育市场上快速打响自己的品牌,一举成为中国的“国货之光”,彼时安踏安踏还是一个平平无奇、甚至还有点土味的国产品牌。

然而随着二十年时光变迁,李宁几经波折,一路经营磕磕碰碰,虽然体量相比以前确实壮大不少,但却被安踏不断追赶超越,到如今两者的市值和业务体量差距已经拉开一个巨大的鸿沟。

这背后,有太多需要反思的地方。

1业绩压力李宁的三季报运营数据,确实太低于预期。

拆分来看,李宁的整体零售只维持了中单位数增长,环比出现明显下滑。

其中,线下渠道(包括零售及批发)实现高单位数增长,其中零售渠道实现20%-30%低段增长,但批发渠道只是低单位数增长,增速都明显低于二季度。

电商业务的增速也环比由增长转为单位数下滑。

零售门店方面,截至23Q3末,李宁(不包括李宁YOUNG)店铺数共6294家,净开店增长127家,其中零售/批发店净增64/63家,较年初净减少1个,其中零售/批发净增加57/-58家。23Q3末李宁YOUNG店数为1370家、较Q2净增加89个,本年净增加62个。

根据券商的分析,李宁的Q3不及预期有很多原因,整体看来,渠道库存过高和窜货的问题严重,叠加宏观经济环境走弱,对业绩造成双重冲击。

其实这都本是市场所预料的方向,只是预期的程度没有那么严重。

更大的担忧来自管理层还明显下调了本年度营收增速(由此前指引10-20%中段增长改为单位数增长),以及因为品牌宣传及管理优化将带来费用率同、环比提升进而导致毛利率压力的指引。

在数据公布后,多家大行机构也因此及时发布了下调对李宁目标的报告,更加刺激了投资者对李宁的悲观情绪。

事实上,李宁的业绩自从2021年因“国潮”崛起突然激增到新高度之后就很快出现高光消退的逆转,并且随着“陈雨菲事件”和“大佐服饰”事件遭受舆论风波冲击,同时叠加2021年的高基数影响,导致2022二季度后业绩就开始出现走弱。

这种颓势一直延续到了今天。

客观来看,因“国潮”崛起,国产体育品牌确实吃到了一大波非常可观的红利,李宁在2021年能一举实现56%大幅增长之后,2022年还能有14.3%的增长,已经难能可贵了。

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见