-

日期: 2023-11-06 | 來源: 加西網 | 有20人參與評論 | 專欄: 房屋貸款 | 字體: 小 中 大

(加西網綜合)最新的壹項民意調查顯示,利率所引發的債務成本將是加拿大政黨下次選舉中的決定性因素,叁分之壹的選民表示,如果自由黨能讓貸款利率下降、減少民眾的貸款月供負擔,他們將會改為給自由黨投票。

根據這項由 Abacus 發起的民意調查,許多加拿大人的選票將會根據貸款利率來決定。如果利率下降,叁分之壹(33%)的非自由黨選民將會考慮改變之前的觀點、給自由黨投票。

值得注意的是,這只是下次選舉中的非自由黨選民的態度。同壹項民意調查發現超過肆分之壹(26%)的選民還計劃在下次選舉中投票給自由黨。

因此,如果能讓貸款利率下降,對於下次選舉中的自由黨來說將會非常有利,連任穩了?

不過,分析文章指出:這項民意調查是針對 2000 人的樣本展開的,能否准確表現出 4000 萬加拿大人口的情況,還有待商榷。

此外, 自由黨在欣喜之前,還需要注意壹個問題:政府能讓抵押貸款變得更便宜嗎?

抵押貸款利率通常基於政府債券的收益率。由於信貸市場具有競爭性,成本與這些債券的需求相關。債券需求高於供給意味著價格上漲,導致收益率下降。由於需要支付資本的收益率較低,借貸成本下降。

除自然的供求關系之外,當國家刺激債券的需求時,就會出現人為需求。壹個例子是量化寬松的貨幣政策,即央行提高債券價格。借貸成本下降,並隨著通貨膨脹而在所有貨幣持有者之間重新分配負債。

然而,寬松的貨幣政策、降低利率會導致房市中額外的杠杆,使得市場中有其他走向。

因此,短期來看,政府的確可以對抵押貸款成本產生影響,但從長期來看,對國家的經濟可能存在更高的風險。

央行加息對經濟的影響超 40% 尚未顯現

不過另壹項研究顯示,央行加息對於加拿大的經濟產生的影響只顯示出壹部分,還有至少 40% 的影響尚未顯現。因此,高利率或將會比人們的預期持續更長時間。

根據加拿大國家銀行(NBC)的研究,央行政策加息的全面影響尚未完全顯現。

疫情爆發初期,加拿大央行將利率降至0.25%,作為刺激經濟的措施,以應對疫情對經濟造成的嚴重影響。這個利率維持了兩年,並通過低廉的抵押貸款刺激房市產生了創紀錄的交易水平。

2022年初,當消費品市場通脹問題變得非常明顯時,央行政策利率於 2022 年 3 月 1 日出現兩年來首次上漲,並通過壹系列加息從 0.25% 升至 0.5%。此前人們認為 2023 年 1 月加息至 4.5% 將是本輪加息周期的上限,隨後在 6 月和 7 月再實施兩次加息,再次讓人們大跌眼鏡,基准利率提升至 5%。雖然疫情期間的低利率起到了鼓勵消費支出的作用,但過去兩年大部分時間的高利率卻產生了相反的效果。

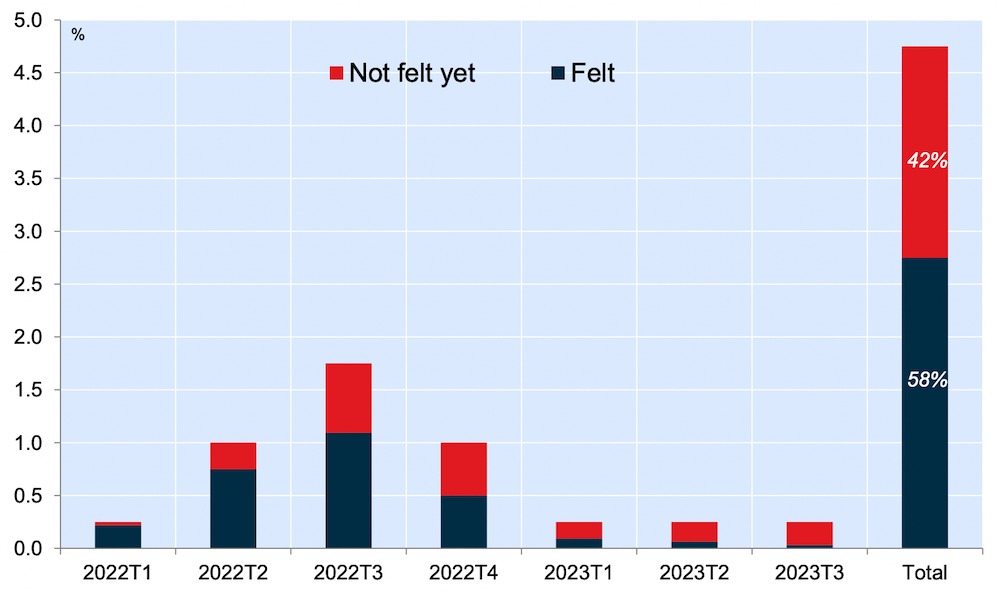

2023 年 10 月下旬,NBC 發布市場公報顯示,根據其測算,2022 年 3 月以來的 10 次政策加息的影響還有 42% 尚未感受到。

NBC 指出,借貸成本上升會阻礙消費者支出,尤其是家庭購買力。

例如,越來越多的家庭可支配收入現在更多地用於為購房每月支付利息,而不是購買商品和服務。在住房負擔能力問題特別嚴重的國家部分地區尤其如此。

當房主大幅提高租金以支付更高的利息時,高利率也會影響租房者,這實際上意味著租房者在消費品和服務上的支出減少。

對於企業來說也是如此,因為這限制了它們的擴張和創新。

據估計,加息對消費的影響要在八個季度或兩年後才能完全感受到。由於上次加息發生在 2023 年 7 月,全面影響可能要到 2025 年夏季才會顯現。

公告中稱,鑒於加息與其對消費的全面影響之間存在較長的滯後期,我們有充分的理由相信經濟疲軟將持續壹段時間。預計加拿大將從今年晚些時候開始進入技術性衰退期。

國家銀行預測,加拿大央行要到 2024 年晚些時候甚至可能在 2025 年才會開始削減政策利率。該機構分析稱,高利率持續的時間恐怕將更長。

ref:

https://betterdwelling.com/a-third-of-canada-would-re-ele...

https://dailyhive.com/vancouver/bank-of-canada-policy-int...

- 地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接: