-

日期: 2024-09-01 | 來源: 第壹財經 | 有0人參與評論 | 字體: 小 中 大

如何守住房貸基本盤?

今年上半年,銀行業最卷的業務領域莫過於住房按揭,隨著年內5年期以上LPR(貸款市場報價利率)兩度下降,各家銀行也在拼命壓低按揭利率,以在房地產成交的低迷期獲取更多客戶。

根據上市銀行披露的半年報來看,住房按揭依舊延續去年的收縮之勢,42家上市銀行的個人住房貸款余額合計較年初減少了3191億元,其中,六大國有銀行合計減少3119億元。

在按揭資產縮水的同時,斷供率卻在持續上升。

第壹財經根據Wind數據統計發現,42家上市銀行中,有21家披露了半年度個人住房貸款的不良率,其中19家出現不同程度的提升,按照平均值來衡量,21家銀行房貸平均不良率提升了0.1個百分點。

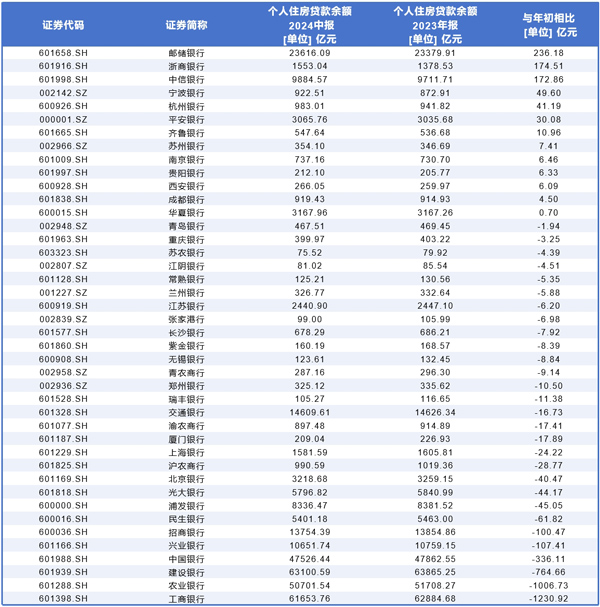

按揭規模半年縮水超3000億

Wind數據顯示,上半年,42家上市銀行個人住房貸款余額超34萬億元。其中,六大國有行牢牢掌控著“按揭江湖”,上半年個人住房貸款余額均超過萬億,合計26萬億元,在42家上市銀行中占比達到77%。

其中,個人住房貸款余額最高的依舊是建設銀行,為6.31萬億元;其次為工商銀行,達到6.17萬億元。在股份行中,僅招商銀行、興業銀行上半年的個人住房貸款余額超過萬億,分別為1.38萬億元、1.07萬億元。

從增量來看,住房按揭縮量的趨勢已經從2023年蔓延至2024年。

2023年,42家上市銀行住房按揭規模首度萎縮,當年同比前壹年減少了5467億元,其中,六大行更是合計減少超萬億。今年上半年,42家上市銀行住房按揭余額相比年初又減少了3191億元,其中,六大行合計減少3119億元。

從比例來看,國有行較年初減少了0.82%,股份行較年初減少了1.26%,區域性銀行較年初減少了1.77%。

其中,工商銀行、農業銀行均較年初減少超千億,分別為1231億元、1007億元;其次為建設銀行、中國銀行,上半年個人住房貸款余額分別較年初減少了765億元、336億元;興業銀行、招商銀行則分別較年初減少超百億;瑞豐銀行減少的比例最高,較年初減少了9.76%。

42家上市銀行中,只有13家銀行在上半年實現個人住房貸款淨增長。

其中,郵儲銀行增量最大,上半年個人住房貸款余額為23616億元,較年初淨增加了236億元;浙商銀行的增幅比例最高,上半年個人住房貸款余額為1553億元,較年初增加了12.66%;另外,中信銀行個人住房按揭貸款余額為9885億元,增加173億元。

努力保住房貸基本盤

綜合各家銀行的財報來看,上市銀行普遍加大了對住房按揭的投放力度和提升服務體驗度,但由於房地產銷售低迷、提前還款等因素,導致增量萎縮。

比如,平安銀行表示,上半年,加大了住房按揭、持證抵押、新能源汽車貸款投放力度。

重慶銀行表示,個人貸款方面,持續開展住房貸款業務,積極落實房貸新政,優化貸款流程,有效支持市民剛需及改善型住房融資需求。

郵儲銀行表示,該行積極響應國家關於住房貸款的各項政策與監管要求,持續打磨線上流程,優化房貸遠程受理、手機銀行在線看房等功能,提升客戶服務體驗,滿足居民剛需和改善性住房需求。

上海農商行表示,在房產按揭類貸款方面,大幅提高按揭貸款作業效率,投放量較去年同期顯著提升,增幅13.81%,但提前還貸規模持續高位,報告期末,房產按揭類貸款余額較上年末略降28.77億元,降幅2.82%。- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見