-

日期: 2024-09-06 | 來源: 中金公司 | 有0人參與評論 | 字體: 小 中 大

中金公司劉剛認為,9月降息25和50bp的預期基本伍伍開,結論怕是要留給下周的CPI。我們還是傾向於25bp,除非“萬不得已”,否則反而做實衰退擔憂。

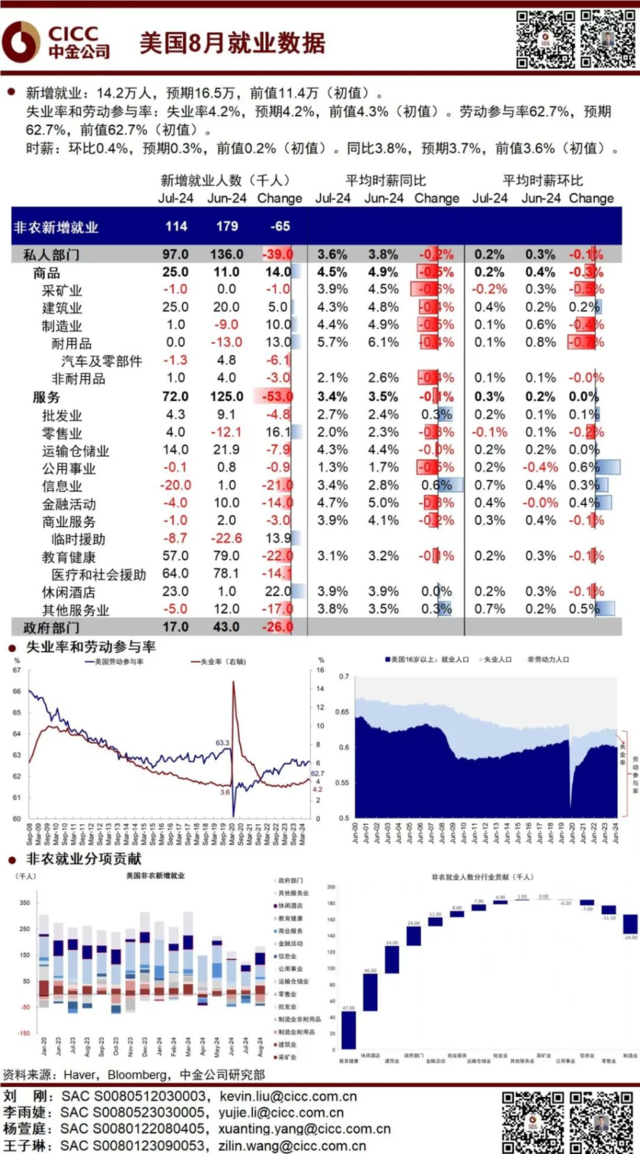

9月FOMC前最後壹個、也是最重要的非農,直接決定“衰退恐慌”是否放大,以及美聯儲兩周後降息25bp還是50bp。但結果讓樂觀和悲觀兩邊都沒完全“如願”。不好是不好,但也沒有直接炸雷能讓降50bp“板上釘釘”的差。

1. 不好的壹面:新增就業14.2萬,比預期16.5萬低,且上個月從11.4萬下修至8.9萬。

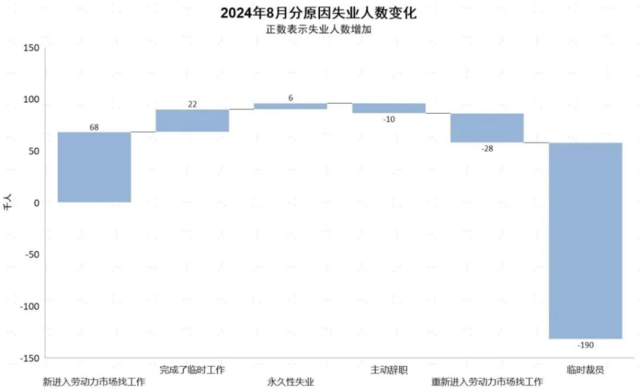

2. 沒那麼差的壹面:臨時性失業減少19萬,基本把上個月增加24.9萬補上。加上家庭調查口徑新增就業16.8萬人,所以失業率從4.3%降至4.2%。工資同環比回升(工資環比0.4%,預期0.3%,前值0.2%;工資同比3.8%,預期3.7%,前值3.6%),算是稍微扳回了壹些。

至於說總是大幅下修這件事,我們只能假設月度就業數據的確很難精准統計,都是調查數據,需要更多時間確認,尤其是遇到臨時因素較多時。而且對於所有市場參與者也都是壹樣的,因為只要開始假設數據質量問題,就討論不清楚了。

所以數據公布後,各類資產非常糾結,壹度走勢背離。目前似乎走向了不那麼差的共識,美股漲,黃金跌,美元和美債利率回升。

從降息角度,這個數據反而算是給美聯儲壹個喘息。試想,如果大超預期,那降息25bp是否要修正?如果大低預期,逼著降50bp,市場可能更加恐慌。所以截止目前,9 月降息25和50bp的預期基本伍伍開,結論怕是要留給下周的CPI。我們還是傾向於25bp,除非“萬不得已”,否則反而做實衰退擔憂。

對資產而言,這次數據效果類似,衰退和降息“增量信息”都不多。目前市場處於增長和政策“青黃不接”的混亂階段,增長放緩明確,但政策效果還未顯現。沒那麼極端悲觀,也還沒有看到好的跡象,所以這個階段波動和糾結也是必然的(可參考2019年7月降息前的經驗),再加上下周9月10日第贰輪大選辯論,9月19日降息。

對美債、黃金而言,降息前依然受益,但由於預期計入充分,除非額外證據有比現在還大的衰退風險和降息力度,否則線性外推意義也不大。降息後經濟可能推動利率敏感部門修復,反而應該逐步考慮降息後可能受益資產,這也是我們建議適度【反著想、反著做】的主要意義。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見