-

日期: 2025-11-23 | 来源: 中国新闻周刊 | 有0人参与评论 | 字体: 小 中 大

谁能想到,努力卖房的除了中介,还有银行。

“银行直售房”,最近火了。过去一年中,商业银行纷纷加速推进抵债资产处置,部分银行在资产处置平台较大规模上线房产,起拍价普遍低于市场价20%及以上。

银行在线上平台的“卖房潮”,引发了广泛讨论。银行为何亲自下场卖房?这对普通人将产生怎样的影响?

图/图虫创意

房源不少,“捡漏”很难加入“卖房潮”中的不仅包括中小银行,更不乏国有大行与股份行的身影。

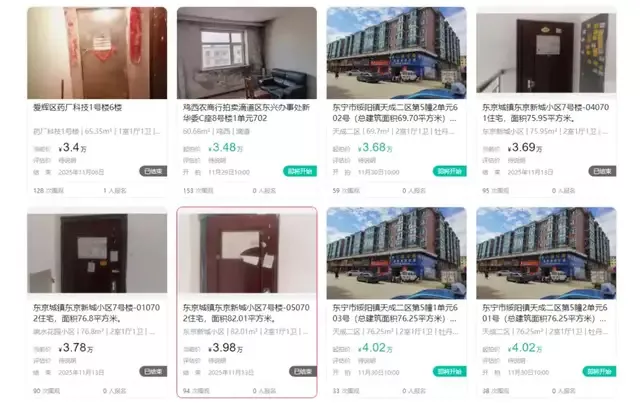

据中国新闻周刊不完全统计,农业银行、建设银行、中国银行、交通银行、兴业银行、平安银行、兰州银行、长安银行、兰州农商行等多家银行及多地农信系统都通过阿里资产平台、京东资产交易等渠道开启了“不动产专场”。这些房产大多为抵债资产,产权登记在银行名下,由银行直接出售。

上海金融与发展实验室首席专家、主任曾刚对中国新闻周刊介绍,当前银行直售集中在三类资产:优质住宅、变现周期短的商铺、产权清晰的标准厂房。这类资产占银行不良房产总量的40%—50%,具有评估标准统一、法律关系简单的特征。

其中,部分农信系统大量挂牌引发外界关注。四川农信系统2024年上半年以来,在京东、阿里两大资产平台累计挂牌直售房产超过2.5万套(未去重);广东农信系统、辽宁农信系统、贵州农信系统的挂牌量分别约为1.2万套、1.1万套、9600套。

而银行直售房源的最大特点,就是低于市场价。

据中国新闻周刊观察,银行直售房源多以拍卖出价形式售卖,其单价普遍比市价低20%—30%甚至更多,并且出现了不少起拍价在5万元以内的“白菜价”住宅。有平台甚至一度打出“银行直供,不计成本卖”的宣传语。

图/阿里拍卖平台

只是,对于普通人来说,想占银行的“便宜”并不容易。要知道,在银行买房,意味着既缺乏线下带看,也没有中介撮合、垫佣、过桥等服务,这对购房者而言并不友好。

而从房源质量看,银行直售房区域、户型、总价段高度碎片化。虽然价格便宜了,但购房者在筛选与决策层面需要付出更高的隐性成本。

社交平台关于“银行卖房”的相关讨论超过4万条,不乏捡漏失败的分享:“没一套能入眼的,要么极破、要么极偏”“看了一圈,都是租赁和欠费情况不明,详情完全不知道,没低到骨折的地步不值得买”……因此,便宜的银行直售房虽然线上围观流量很高,但不乏流拍现象。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见