-

日期: 2026-04-07 | 來源: 虎嗅網 | 有0人參與評論 | 字體: 小 中 大

如果只看漲幅,石油股無疑是2026年A股最亮眼的板塊之壹。

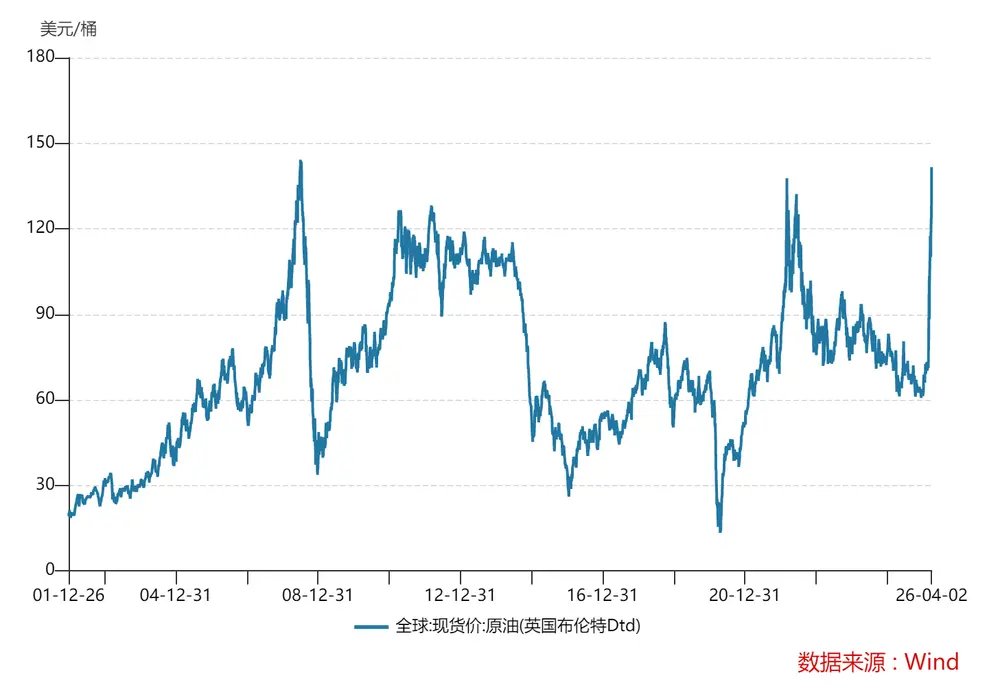

截至4月7日收盤,石油石化(BK0464)年內最高漲幅達40%,背後的邏輯也很清晰,中東局勢升級推動油價大漲,這直接利好石油類資產。

盡管油價還在漲,但這個邏輯太直觀了,也最容易透支。當地緣風險已經成為共識,A股石油股接下來面臨的最大問題是,是能不能把這輪高油價,真正兌現成利潤。

而這,正是它們最薄弱的環節。

最容易賺錢的時候過去了

無論是緩和、僵持還是升級,石油股都難再出現此前那種“邏輯極強、行情極順”的階段性機會。

當前中東局勢在惡化,這個時候,油價可能在供應大規模受阻的背景下瞬間沖到150–200美元/桶。

即使在這種極端行情下,石油股也不壹定會真正受益。

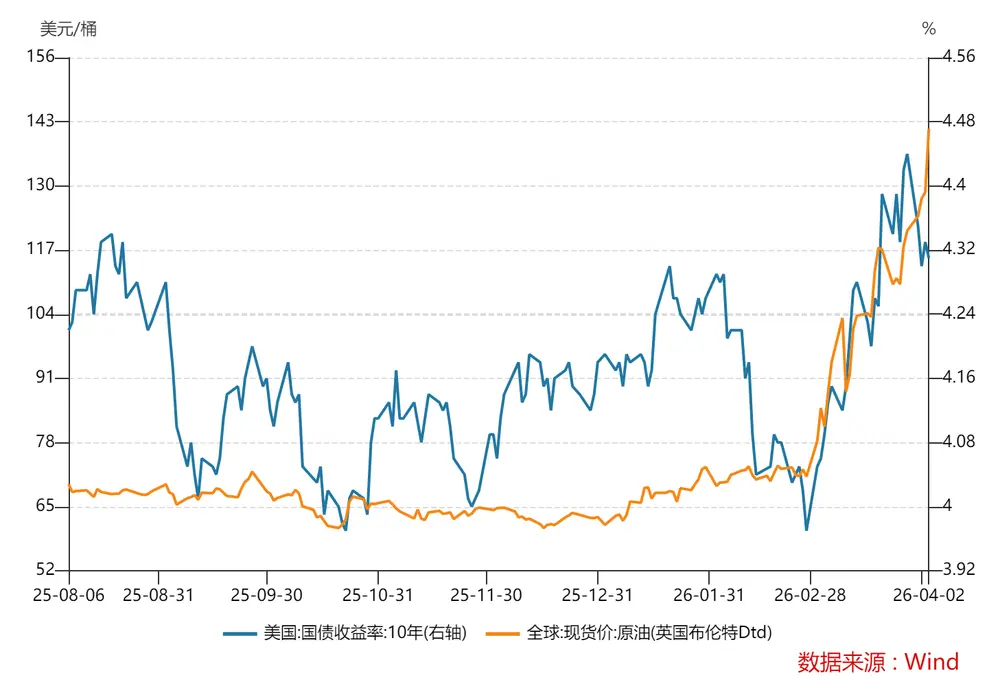

原因是油價失控並不是正常繁榮中的漲價,而是典型的供給沖擊型通脹。它會迅速傳導成滯脹預期,引發宏觀風險定價。從市場表現看,這種變化已經初現端倪:壹方面,油價持續攀升;另壹方面,美國10年期國債收益率卻走出了先漲後跌的路徑。

壹般來說,油價上行會推高美國10年期國債收益率,因為市場會交易再通脹預期;而當10年期收益率回落時,就意味著市場在定價增長放緩、降息預期或衰退風險上升。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見