-

日期: 2026-04-13 | 来源: 字母榜 | 有0人参与评论 | 专栏: 深夜八卦 | 字体: 小 中 大

根据外媒报道,OpenAI首席营收官德尼丝・德雷塞尔(Denise Dresser)给员工发了一份四页备忘录,里面提到Anthropic竞争、算力不足、产品策略。

备忘录中还提到这样一件事,Anthropic把分给亚马逊、谷歌的抽成,也算进自己的总营收里,进而把账面营收数字做大。

事情的起因是在一周前的4月7日,Anthropic刚刚高调宣布其年化收入达到300亿美元,成功超越OpenAI的250亿美元。

并且在增速方面,相比2025年底的90亿美元暴涨233%。

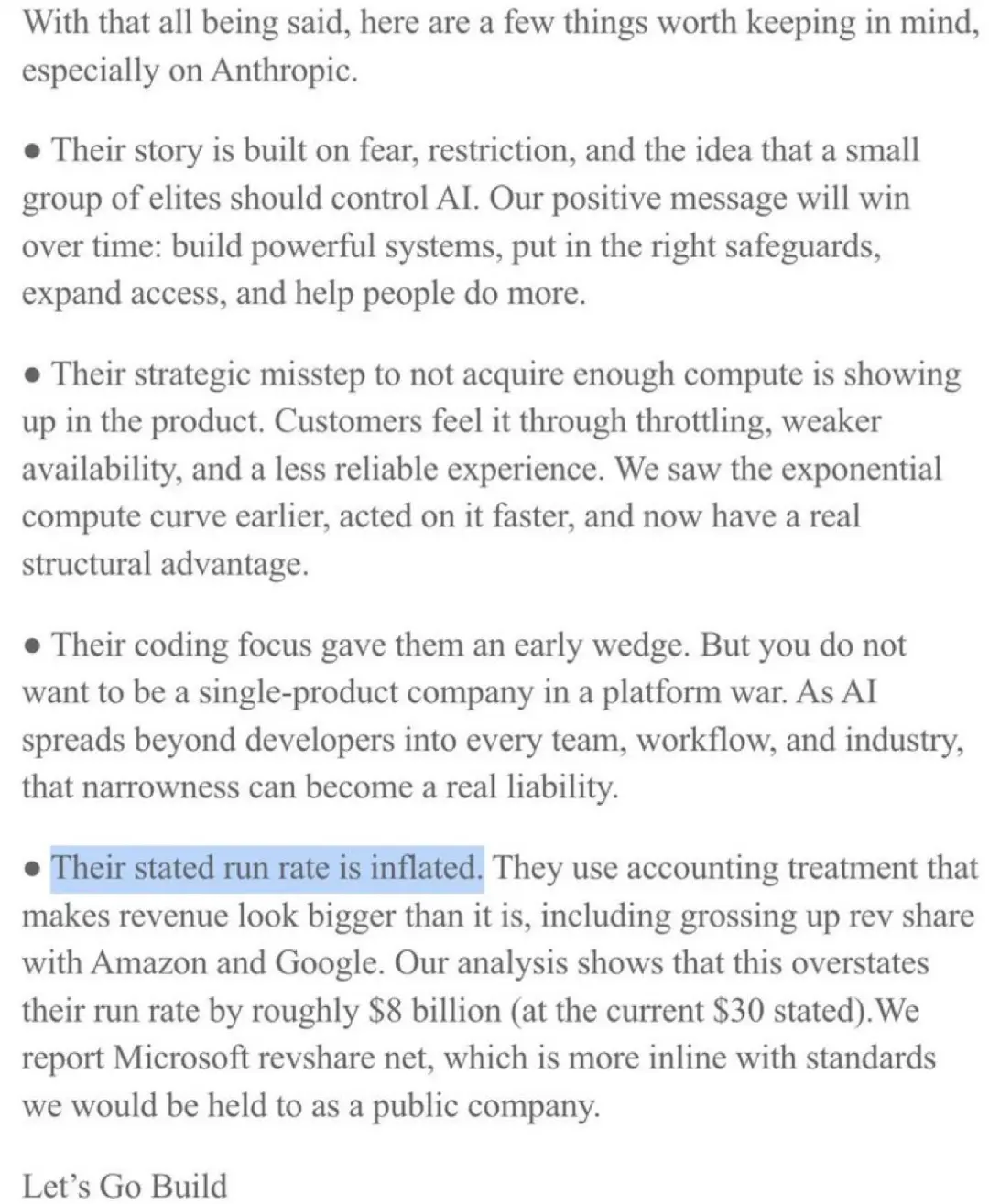

但是在这份备忘录中写到,Anthropic的年化收入中,80亿美元是通过会计处理手段“虚增”出来的,也就是说他们的年化收入应该在220亿美元。没有超过OpenAI的250亿美元。

OpenAI的指控并非空穴来风,而是直指一个技术性但至关重要的会计问题。

根据备忘录中的说法,Anthropic在报告收入时采用了“总额法”(gross basis)来处理与云服务提供商的收入分成。

具体而言,当客户通过AWS、Google Cloud或Azure等云平台购买Anthropic的服务时,Anthropic将客户支付的全部金额都计入自己的收入,包括需要分给云服务商的那部分。

相比之下,OpenAI则采用“净额法”(net basis)来报告与微软的收入分成,只将扣除微软分成后的净收入计入自己的营收。

备忘录中强调,这种净额法“更符合上市公司应遵循的标准”。

按照OpenAI的分析,如果采用相同的会计标准,Anthropic的真实年化收入应该在220亿美元左右,而非其宣称的300亿美元,前文提到的“虚增80亿美元收入”就是这么来的。

这80亿美元的差额,恰好就是云服务提供商从中抽取的分成。

在云服务分销模式中,AWS、Google Cloud等平台会从客户支付的费用中抽取一定比例的佣金。

对于Anthropic这样高度依赖云平台分销的公司来说,这部分金额那确实是相当可观。

备忘录还有一个大背景,那就是Anthropic的私募市场估值已达到约6000亿美元,较上一轮融资溢价超过50%。而OpenAI的二级市场交易估值约为7650亿美元,较上一轮融资折价约10%。

在这样的背景下,OpenAI选择在这个时间点发布这份措辞强硬的内部备忘录,显然是希望通过质疑竞争对手的数据可信度,来稳定内部士气并影响外部市场认知。

别急,还没完,这备忘录有意思的地方多了去了。

备忘录里说Anthropic这家公司“没有获取足够的算力是一个战略失误”,这导致客户在使用Claude时会遇到限流、可用性较弱和体验不够可靠的问题。

作为对比,OpenAI声称自己“更早看到了算力需求的指数级增长曲线,行动更快,现在拥有真正的结构性优势”。

OpenAI声称,预计到2030年,他们将拥有30吉瓦的算力,而Anthropic到2027年底预计只有7到8吉瓦。

在产品策略上,备忘录提到说Anthropic太过于专注于编程场景。

虽然帮助其获得了早期市场,但是这个产品没办法帮Anthropic赢下平台战争。

备忘录里提到,OpenAI正在构建一个完整的企业AI系统,包括ChatGPT for Work、Codex、API、Frontier代理平台以及与亚马逊芯片环境,能够满足企业从不同入口进入并扩展到全栈的需求。

财务和战略说完了,接下来该意识形态了。- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见