-

日期: 2016-03-06 | 來源: 荀玉根博客 | 有0人參與評論 | 字體: 小 中 大

核心結論:

①當前的行情是國內外政策偏暖期的反彈,2016年很難有2015年那種講詩和遠方的趨勢行情,政策暖風期的階段性行情也要珍惜。

②邊走邊跟蹤,時間上關注4月國內外政策數據面的考驗,空間上關注情緒指標,對比2015年8-11月成交、換手、融資的修復尚溫和。

③參考2014年底,調倉恐怕還沒完,兩周前提出均衡配置,繼續持有維生素、印染、養殖、地產,如現在調考慮性價比,選地產、非銀、石油相關品。

上周市場出現了明顯的分化,主板先抑後揚,金融、有色煤炭領漲,中小創雖然周中上漲,但整體下跌,尤其是創業板指跌幅明顯。“兩會”已正式召開,投資者關心市場能否走好,持續性和高度如何?風格轉變會持續嗎?持續性是個令人無奈的問題,2015年的行情波瀾壯闊,講的是是詩和遠方,牛市氛圍裡市場情緒高漲,高度和持續性都很強,現在的機會是階段性反彈,更遠的未來看不清,甚至不樂觀。但看不到詩和遠方的時候,還是要顧好眼下的苟且,壯大實力,以備未來。

1. 政策暖風期,反彈已在路上

政策變化影響大類資產價格走勢。

大類資產價格變化的起點是2015年12月美國開始加息,過去幾年全球貨幣寬松、資金脫實入虛推升的股票牛市邏輯遭到沖擊,大類資產再平衡,資金流入避險的美債和黃金。人民幣匯率貶值壓力因此加大,疊加增長下行擔憂,A股跌幅居前。1月底 2700點左右時《A股見底了嗎?》提出要跟蹤美聯儲加息情況及國內貨幣政策和財政政策,到2月底再次回到2700點左右的《A股會破位下跌嗎?》中我們提示國內外情況已經在好轉,美聯儲3月加息概率很低、油價企穩,人民幣匯率逐漸穩定在6.5左右,地產政策放松和信貸大幅增長釋放穩增長信號。2月29日降准點評《壹針強心劑》提出未來壹段時間美國暫不加息、中國政策積極,上半年最好的做多窗口打開。

國內外政策偏暖期,市場反彈走在路上。

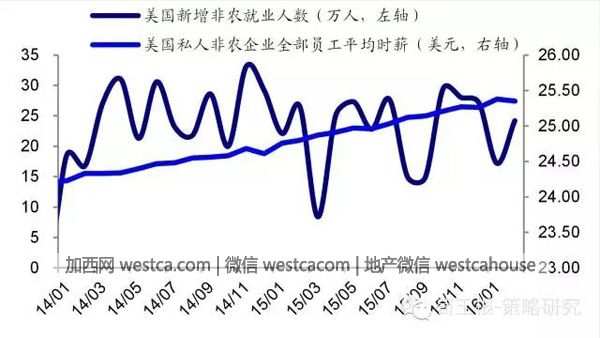

我們壹直將1月底-2月底的市場與2015年8月底-9月底比較,屬於國內外政策開始變暖、市場有疑慮的階段,3月各類政策更明確會消除疑慮,市場很可能出現類似15年10月的上漲趨勢。3月5日政府工作報告中亮點頻出,2016年目標M2增速上調到13%,財政赤字率擴大到3%,新增1.65萬億公路投資以及2000公裡以上的地下管廊建設。3月10日歐央行將召開議息會議,目前高盛、美銀美林等機構普遍預期歐央行將開啟新壹輪QE,並可能降低存款利率10個基點。3月4日日本政府宣布將任命積極寬松派櫻井真接任央行審議委員,3月14-15日日本央行聯席會議中有望進壹步推出寬松措施。3月4日美公布非農就業數據,非農就業人數好於預期但平均時薪環比下跌0.1%,為壹年來首次下滑,非農數據喜憂參半,期貨市場預測美聯儲3月16日議息會議中提出加息的概率僅為8%,較非農數據公布前還有所降低。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見