-

_NEWSDATE: 2016-06-10 | News by: 华尔街见闻 | 有0人参与评论 | _FONTSIZE: _FONT_SMALL _FONT_MEDIUM _FONT_LARGE

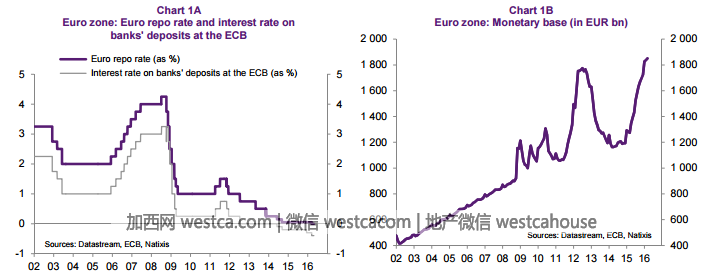

欧洲央行从2013年7月开始使用前瞻指引,当时的核心主旨是在“相当长一段时间内”将短期利率维持在显着低位。而在2015年秋天宣布货币政策扩张的同时,欧洲央行再度强化了低利率的表态。根据最新的央行表态,超低利率持续的时间比QE还要久。(图1A)

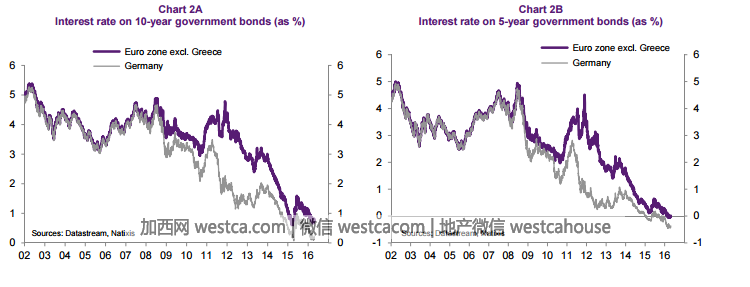

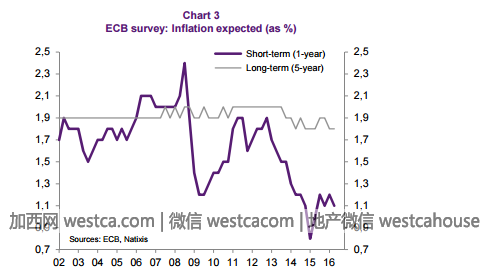

上述前瞻指引的初衷是推动长期利率下行(图2A&2B),向市场传递宽松的决心并试图推升通胀预期(1B)――图3可以明确的显示出ECB的通胀预期的不断下滑。

但是前瞻指引同样可能带来不确定性因素,比如油价如果持续走高,央行很有可能面临食言风险。在2017年油价回升至60美元/桶的假设下,欧元区通胀可能会升至1.5%,那种情况下,欧洲央行是否还能维持负利率?

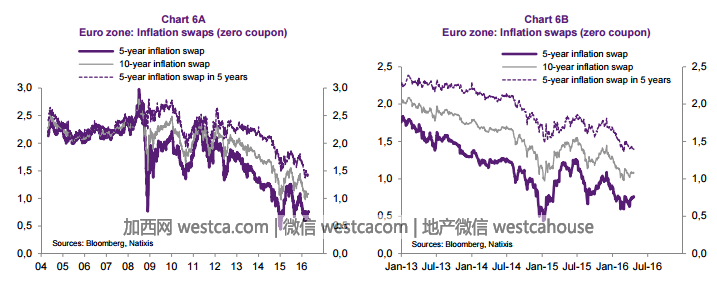

另一种负面影响则在于,由于央行传递了不断扩张的货币政策前景信号,市场可能解读央行预期了低增长及低通胀的经济前景,这将导致通胀预期的下行,并引发长时间的通缩风险。(图3、图6A和6B)

- 新闻来源于其它媒体,内容不代表本站立场!

-

原文链接

原文链接:

目前还没有人发表评论, 大家都在期待您的高见