-

日期: 2016-11-28 | 來源: 華爾街見聞 | 有0人參與評論 | 字體: 小 中 大

據日本央行官網公布的2016年上半財年報告中的數據顯示,日央行肆年以來首次錄得虧損。

Interest and discounts on Japanese government securities銳減壹半(負利率導致利息收入下降)

Losses on foreign currency assets激增(日元升值導致外幣資產減值)

計算上日央行為債券交易計提的2400億日元(21.4億美元)損失准備,最終錄得虧損。

這幺小規模的虧損對於市場而言可能沒有什麼值得大驚小怪的。但筆者認為,中央銀行資產負債表蘊含的風險不可小覷,尤其在債市多頭情緒以及通脹預期、短期利率預期逐步扭轉的環境下,我們更是需要實時觀測主要央行的資產負債表收益變化,在傳統的視角內,研究者往往過度關注中央銀行資產購買行為的絕對規模,而忽視了中央銀行也是獨立財務主體這壹事實。在談論“中央銀行獨立性”的同時,需考慮其資產端的久期及信用風險,負債端的資本成本(比如准備金利率、回購操作利率)同樣值得關心。

對於實時量化寬松政策的中央銀行而言,資產購買行為——比如購買本國長期國債的實質是壹種資產互換,既使用中央銀行的隔夜負債(准備金)換取金融機構(或者通過交易商代理操作)持有的長期政府債。將之放入銀行-財政部協同的資產負債表框架內,實質上只是壹種改變市場資產久期的操作(同時改變自身的負債久期)。

紐約聯儲曾在壹篇工作論文中指出:QE以後,聯儲資產端的長久期資產規模較為龐大,而這最終轉變為了中央銀行的期限錯配(資產端長久期,負債端隔夜),隨著利率常態化進程的深化(利率以及通脹預期扭轉),中央銀行對財政部的轉移支付會受到影響。投資者壹旦意識到中央銀行的資產端存在問題,收益無法覆蓋其負債端支出,則最終會轉向鑄幣稅這壹唯壹融資來源,這種惡性循環會引發比較嚴重的法幣危機。

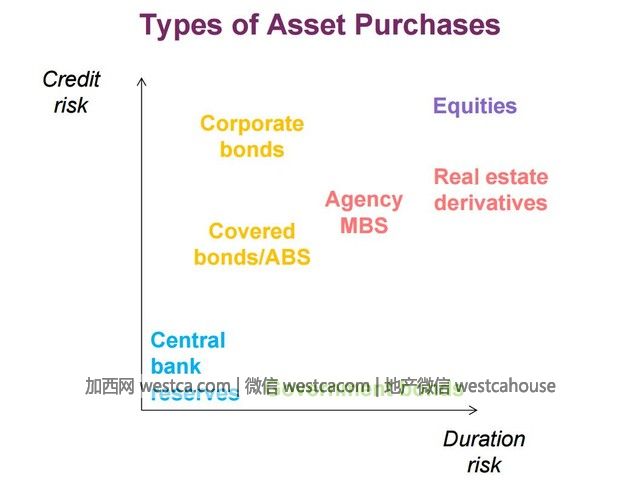

圖:各類資產購買計劃對應的風險水平

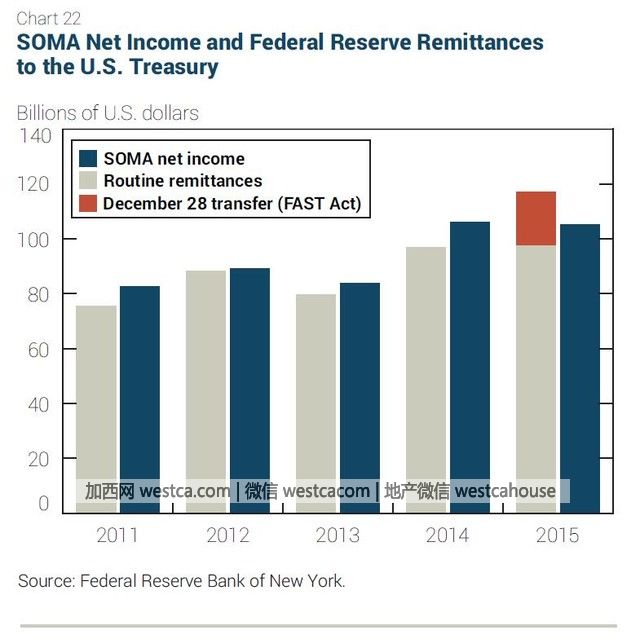

對於央行而言,其盈虧的核心在於資產負債淨息差以及資產增值(減值),以美聯儲SOMA為例,其SOMA Net income以及SOMA Domestic Portfolio Unrealized Gains and Losses組成了聯儲的盈虧:

圖:SOMA Net Income,以及聯儲對財政部的轉移支付,利息收入大多轉移給了財政部。(央行-財政部協同資產負債表)

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見