-

日期: 2017-06-01 | 來源: 華爾街見聞 | 有0人參與評論 | 字體: 小 中 大

汽車消費金融,曾經是商業銀行、汽車金融公司的領地。但近兩年融資租賃公司等新玩家的迅速崛起,不僅給消費者提供了更多的融資機會,也改變了原有汽車消費金融的格局。

我們認為:消費者曾經對租賃形式抱有疑慮,但融資租賃公司表面采取“售後回租”形式,實質采取“按揭貸款”的模式,快速適應市場並取得發展。再加上銀行汽車貸款手續繁瑣,流程長且門檻高,都給了融資租賃公司等新玩家乘虛而入的機會。

壹、汽車消費金融發展史

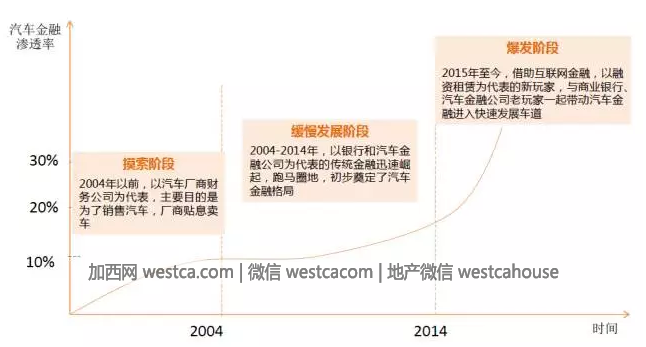

以參與主體分,汽車金融在國內大致經歷了叁個發展階段

第壹階段:

摸索階段,2004年以前,以汽車廠商財務公司為代表,主要目的是為了銷售汽車,廠商貼息賣車

該階段以各大廠商成立的財務公司為參與主角。為了刺激汽車消費需求的有效增長,壹汽集團、上汽集團、長安汽車等紛紛成立了各自的財務公司,他們先期使用自有資金、後期聯合部分國有商業銀行和保險公司,嘗試性地開展了汽車消費信貸業務。主要合作方式是汽車集團貼息、保險公司提供擔保、銀行提供資金。

這是個看似緊密但又不穩定的合作方式。由於個人征信不完善,保險公司對汽車行業不了解,再加上銀行不斷放低標准,降低首付,甚至零首付,導致壞賬率不斷增加,銀行與保險公司矛盾不斷,使得汽車金融迅速進入冬天。

第贰階段:

緩慢發展,2004年-2014年,以銀行和汽車金融公司為代表的傳統金融迅速崛起,跑馬圈地,初步奠定了汽車金融格局。

2004年8月18日,上海通用汽車金融有限公司正式成立,標志著中國汽車金融業開始向汽車金融服務公司主導的專業化時期轉換。隨後又有福特、豐田、大眾汽車金融服務公司相繼成立。

2004年10月1日,銀監會又出台了《汽車貸款管理辦法》,以及隨後的壹些監管政策,進壹步規范了汽車消費信貸業務,汽車金融開始向專業化、規模化方向發展,整個市場呈現銀行和汽車金融公司競爭與合作的局面。

雖然這個時期汽車金融獲得了壹定的發展,但是以銀行、汽車金融公司為主的參與機構主要針對優質客戶的服務模式導致汽車金融滲透率較低,這個時期汽車金融發展依然比較緩慢。

據中國銀行業協會《2015中國汽車金融公司行業發展報告》顯示,截止到2014年,汽車金融的滲透率只有20%,遠低於發達國家,與汽車銷量高速增長呈現不匹配的狀態。

第叁階段:

爆發階段,2014年至今,借助P2P網貸這股東風,融資租賃等新玩家迅速崛起,汽車金融格局正在被重塑

隨著《贰手車鑒定評估技術規范》正式實施、小排量汽車購置稅減半、新能源汽車限購取消等利好政策不斷,這給汽車金融帶來了大量的機會,各路資本紛紛進入,壹大批融資租賃公司紛紛成立,如廣匯租賃(經銷商系)、先鋒太盟(外資系)、灃邦租賃(中信系)、第壹車貸(風投系)、人人車貸(電商系)等。

與此同時,壹大批經營汽車金融的網貸平台迅速成立並發展起來,如微貸網、大麥理財、投哪網、易貸網、融金所、宜貸網等。

據網貸天眼收錄的61家車貸網貸平台的交易數據顯示,今年5月上旬成交額達105.81億元,也就意味著壹個月交易量在300億元左右,預計全年交易量在2000-3000億元。此外,據中國銀行業協會估計,2015年汽車金融整體市場規模在8000億-9000億間。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見