-

日期: 2018-11-26 | 來源: 加西網 | 有0人參與評論 | 字體: 小 中 大

(加西網綜合)什麼是反向抵押貸款?簡單來說,就是壹種以房養老的途徑。

擁有房屋產權的老年人將房屋產權抵押給金融機構,由相應的金融機構對借款人的年齡、預計壽命、房屋的現值、未來的增值折舊等情況進行綜合評估後,將其房屋的價值化整為零,按月或按年支付現金給借款人,壹直延續到房屋上市出售或是借款人去世。

聽起來挺美好!

如果你超過55歲,如果你擁有房屋產權,就符合資格申請加拿大反向抵押貸款。

通過這種方式,你可以得到壹次性付款或每月固定收入,在加拿大可申請的最高金額為房房價值的50%。

而且這筆錢免稅,不屬於收入這壹列,而且在房屋出售之前,你不需要在貸款上支付壹分錢。

但是,凡事都有兩面性!

反向抵押貸款的缺點,就是其利率通常比其他類型的抵押貸款利率更高, 債務以復利計算。

例如,如果壹位老人以6.49%的比例從房屋反向抵押貸款100,000元,在伍年結束時,復息加上原始債務共計137,632元。

風險就是,如果壹個人的壽命足夠長,反向抵押貸款的債務可能會超過房屋本身的市場價值。

另外,反向抵押貸款還有額外的設置成本費用,也將從借款人的貸款中扣除。

當然,反向抵押貸款,對於壹些想要留在家中養老、手頭現金又不寬裕的人來說,是多了壹條出路。

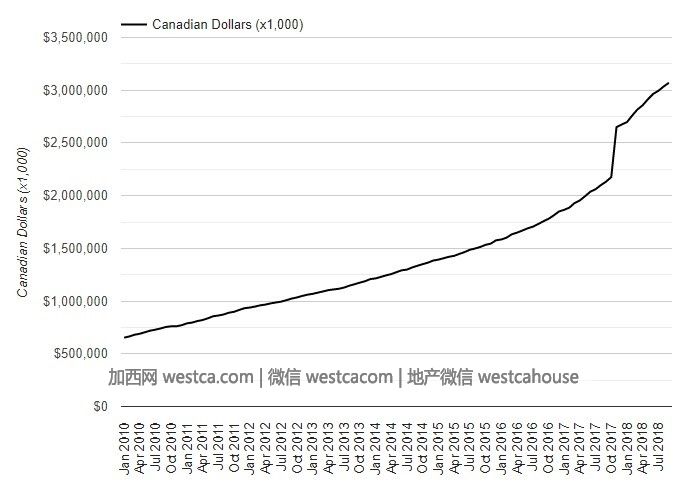

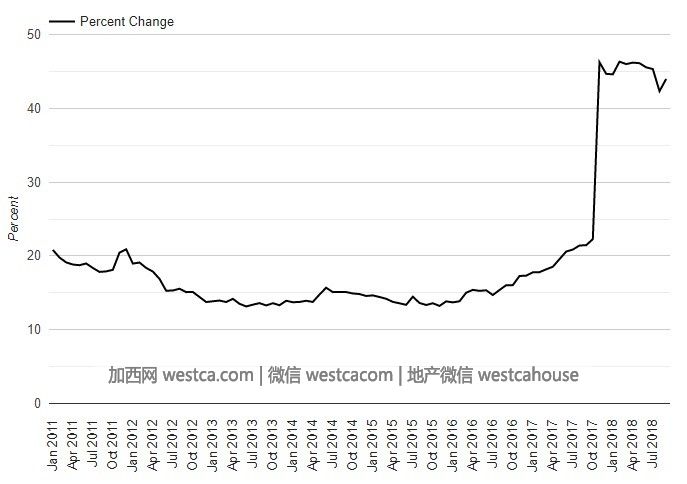

加拿大近幾年反向抵押貸款呈飆升趨勢,現在總借款金額已經超過30億加元,未來,這壹數字仍將繼續上漲。

今年9月已經達到30億,比8月增長1.16%,比2017年同期增長 43.98%。

盡管從統計數據來看,今年以來,反向抵押貸款已經有小幅下降,但仍然維持在極高的數值。

而讓很多移民不解的地方是,明明說好的養老靠國家的加拿大,為啥最後還得靠房子?

或許是因為養老金永遠跟不上房價的步伐吧!

- 地產及投資版面的文章僅供參考,不作為投資建議。投資有風險,入市請謹慎!

- 溫哥華網版權所有,未經授權或許可,嚴禁轉載或摘錄

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見