-

日期: 2018-11-27 | 來源: 加國無憂 | 有0人參與評論 | 字體: 小 中 大

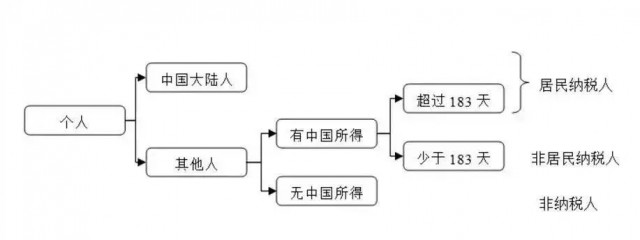

北京時間2018年11月2日,中國人大網發布消息稱,《中華人民共和國個人所得稅法修正案》將於2019年1月1日起正式生效,對於加拿大華人來說,直接相關的條款,是對稅務居民的定義的變化:稅務居民概念將從原有的在中國居住滿1年改為在中國居住滿183天。

“在中國境內有住所、或者無住所,而壹個納稅年度內在中國境內居住滿183天的個人,為居民個人,其從中國境內和境外取得的所得,依照本法規定繳納個人所得稅。”

這意味說,不論是中國公民還是外國公民,只要壹年內在中國居住滿183天,就認定為中國稅務居民,只要你是稅務居民個人,你無論從中國境內還是境外取得的所得,都需要依照新《個稅法》向中國繳納個人所得稅。

如果你在中國境內無住所又不居住,或者你沒有住所並且壹個納稅年度內在中國境內居住不滿183天,這樣的人屬於非居民個人。但是非居民個人並不意味著不繳稅,只是免除繳納境外收入所得稅。

如此,在新法的框架下,很多空中飛人家庭將從此面臨中國與加拿大兩國的雙重征稅。

(圖:個稅綜合所得稅率表)

如果已經在加拿大繳納了所得稅,按新法規定,“可以從其應納稅額中抵免已在境外繳納的個人所得稅稅額,但抵免額不得超過該納稅人境外所得依照本法規定計算的應納稅額。”

這意味著,如果納稅人在加拿大工作,就需要看在加拿大繳納的稅款與中國稅法下的所得稅差值是多少。如果差值完全抵消,那麼你仍需要向中國補交個人所得稅。

而且,自2018年秋天開始,中加兩國已開始交換稅務和金融財務等信息,中國已正式加入了common reporting standard。在交換信息後,中國政府能夠知道稅務居民在加拿大的收入情況。

按照協議,中國政府可以從加拿大獲得所需機構與個人的金融信息,具體細化到銀行賬戶信息,甚至是轉賬交易和賬戶余額等,這壹改變將是“巨大”的。

- 新聞來源於其它媒體,內容不代表本站立場!

-

原文鏈接

原文鏈接:

目前還沒有人發表評論, 大家都在期待您的高見